打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

专家解读拼多多入驻雄安,以数字能力助推新区及河北传统产业新质转型

2026-06-29

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

这篇,我们来梳理阿里与京东的物流发展与布局。

最近顺丰系有点忙——一边是丰巢收购中邮速递,一边又面临「超时收费」引发广泛声讨;同时,顺丰推出了名为「丰食」的外卖微信小程序,这也被指该公司要进入外卖市场。

物流公司的野心,从来不想也不能止于「送快递」——抬头看看前头的阿里和京东这两个互联网老大哥,在物流领域的明争暗斗,从未停歇。

这篇,我们来梳理阿里与京东的物流发展与布局。

01

电商届与物流系的碰撞

阿里和京东在快递领域的争夺要从电商做起物流生意说起。

2010年左右,高速发展的电子商务与原有的物流体系之间逐步产生了矛盾——中国电子商务协会副理事长陈震表示,目前(2011年)国内电商的发展速度是200%—300%,而物流增速只有40%,远远跟不上电商的速度。最明显的表现在物流对电商包裹的处理能力上。

国家邮政局数据显示,2011年,淘宝网和淘宝商城 (天猫前身) 日包裹量已经超过800万,占中国快递业日处理包裹总量的60%。2012年上半年淘宝日包裹量已超过1200万,双十一更是单日产生包裹7200万单 2014 年,天猫淘宝产生的包裹占中国快递市场份额达到65%。

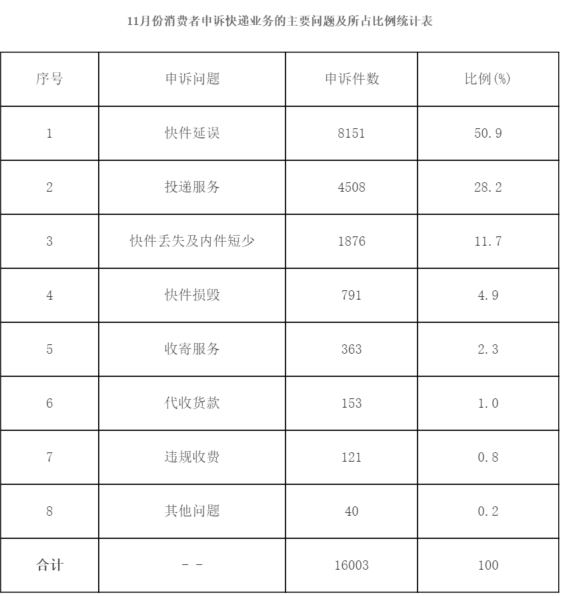

▲国家邮政局关于2012年11月邮政业消费者申诉情况的通告

很快,双十一购物节的超大量订单给快递业务带来了巨大的压力,当时包裹数量已经远远超出快递公司们的处理能力。2012年双十一多地快递严重爆仓,爆仓带来的后果是投诉量的急剧上升——当年11月,国家邮政局和各省 (区、市) 邮政管理局通过「12305」邮政行业消费者申诉电话和国家邮政局网站共受理消费者申诉21537件,答复咨询2181件。申诉中涉及邮政服务问题的812件,占总申诉量的3.8%;涉及快递业务问题的20725件,占总申诉量的96.2%。

应对消费者的「积怨」和「不满」是促使电商做起快递生意的直接动力。

但是,另一方面,电商平台「盘算」起物流生意也引发物流领域的警惕与不满。2012年左右,凡客、京东有意申请物流牌照,圆通快递董事长兼总裁喻渭蛟认为:「这是他们针对内部压力而推出的自救办法。」并建议行业协会禁止此种举动。

此外,加剧两者之间矛盾的也有物流不甘心只做「搬运工」,出现向产业链上游延伸的意愿——2012年左右,顺丰启动了「顺丰优选」,申通上线了「爱买网超」,天天快递也低调推出电商平台「天天特卖汇」。虽然申通的「爱买超网」在两个月后就火速下线,但快递公司们一系列的动作也明确表示出对电商领域的「兴趣」,此后电商与快递的火药味更加浓厚。

既然物流系在向电商领域试探,那么电商平台们更有充分理由和动力也去铺平自己的物流之路。

02

菜鸟:借势起飞

阿里和京东这两家电商巨头在物流方面走出了两条不一样的道路。阿里的核心是建立工具,帮助物流「提升效率」,而京东则是自建物流。两者选择不同道路的背后是核心逻辑不同。

阿里始终致力于做基础建设——帮助整个产业链条来提升效率。而京东在当时则是颇有一种被动之势下的选择。

整个电商交易环节中,前端「人」与后端「货」两部分,阿里通过自身数字化能力提升「人」的决策与「货」的整合、供给,而连接这两者之间的部分即物流。

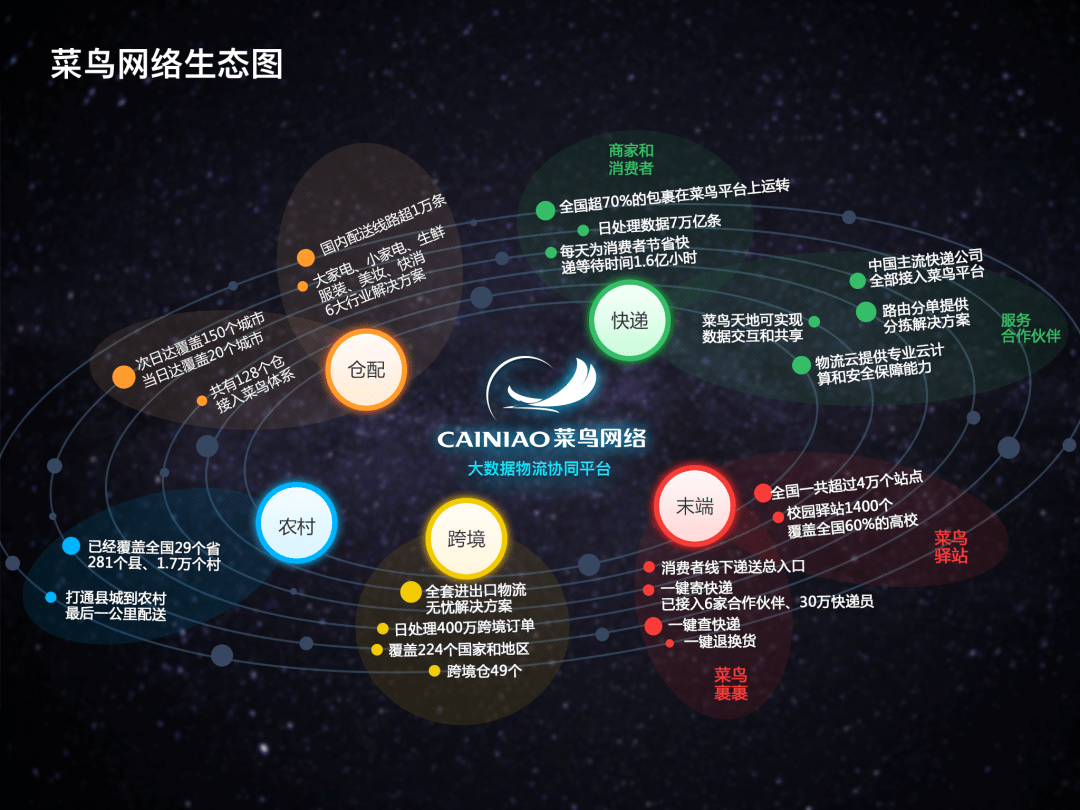

彼时是2012年左右,如何做自己的物流,是当时阿里难以决策的部分。最终,阿里选择打造一套「工具」,将整个物流领域加入到这个「工具」中,通过「工具」提升流通效率。而这套工具,就是菜鸟网络。

2013年5月,阿里联合银泰集团、复星集团、富春集团、顺丰、申通、圆通、中通、韵达组建了一个新物流公司「菜鸟网络」,并启动了「中国智能骨干网」项目,目标是在8-10年建立一个日均300亿网络零售额的智能物流骨干网络。

5个月后,阿里将阿里巴巴物流事业部与菜鸟网络进行合并。此次整合是阿里集团加大在物流方面的投入、推进大物流战略的重要一步。

据悉,阿里巴巴内部在仓储物流领域有「天网」和「地网」之分。菜鸟网络被称为「地网」,主要内容包括网络运营,包括拿地、建仓、搭建合作团队。而与之相对应的「天网」则是在大数据支撑下,订单、物流数据以及在此数据基础上形成的产品。

菜鸟与阿里巴巴物流事业部合并即意味着「天网」与「地网」合并,实现利用大数据提升物流效率——在基础层面实现智能化改造;利用智能技术和物流企业合作,实现智能单面、智能分拣机器人、自动化仓储、智能仓储、智能配送等物流行业较为前沿的技术,布局面向新零售、全球化的物流网络。

当然这套「工具」只是方法论,想要驱动物流公司协同发展,阿里选择通过投资并购等方式整合上下游产业链,加强自身的话语权。

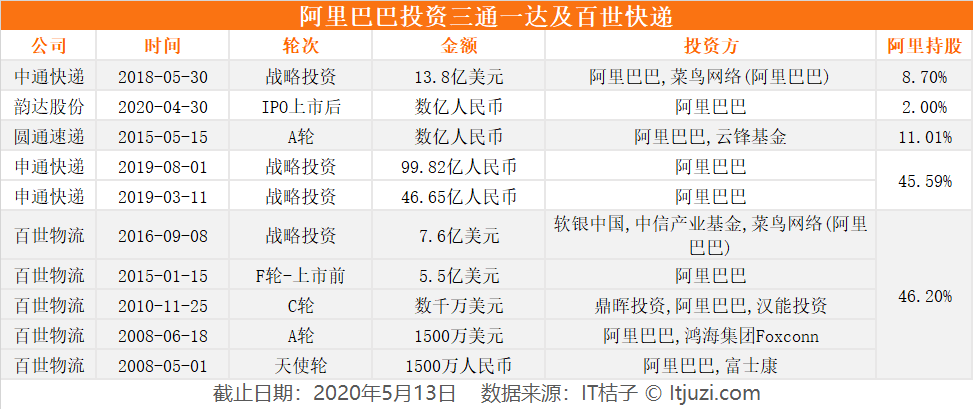

当前,阿里已经通过投资并购的方式「捕获」了「三通一达」。截止到 2020年5月13日,阿里已经成为百世物流的最大股东,拥有46.2%的投票权;是申通快递的第一大股东,拥有45.59%股份;是中通快递的第二大股东,持股为8.7%,拥有2.6%的投票权;韵达快递的第七大股东,持股2%。

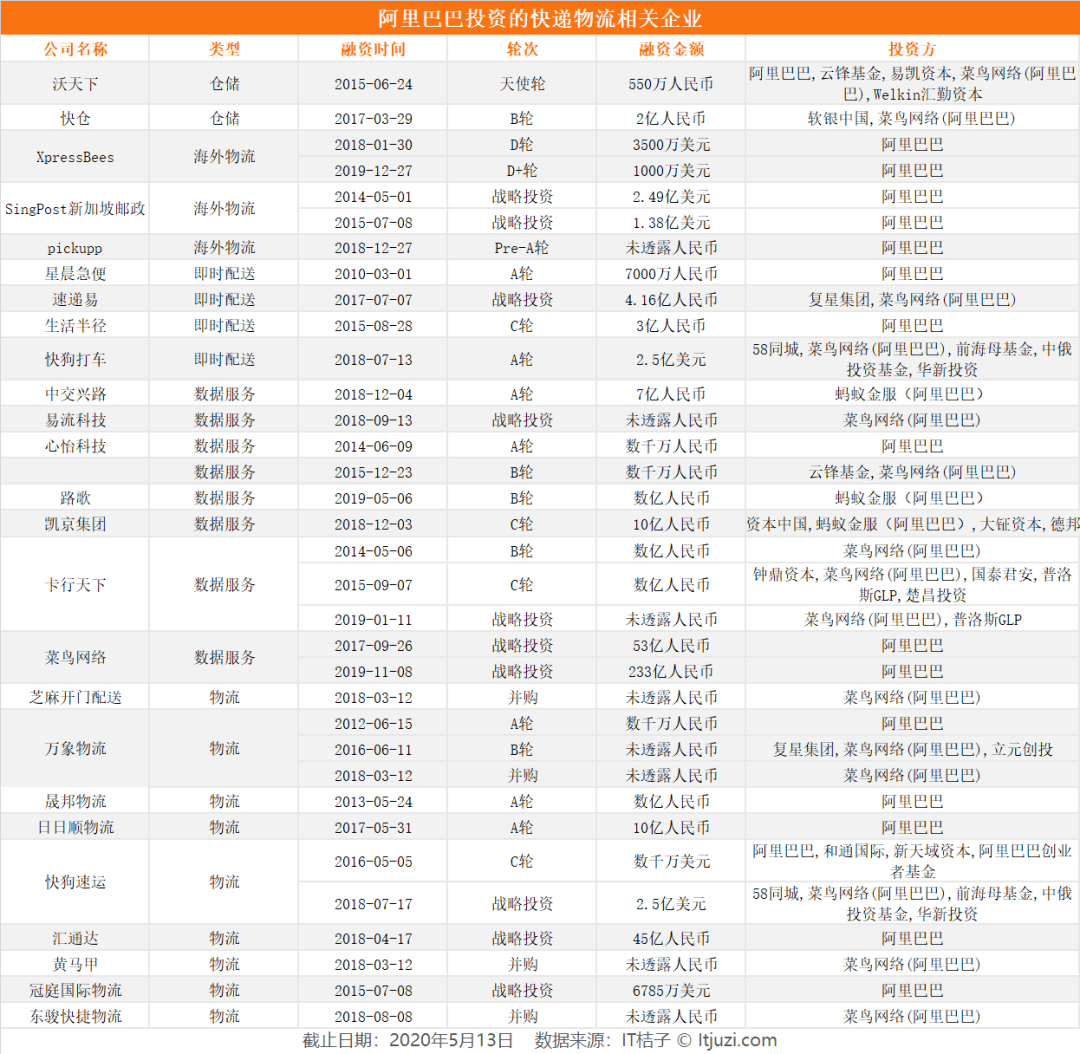

此外,在即时配送、仓储和物流领域,阿里也有相应的投资,至今共计参与投资了27家公司。

不仅包括日日顺、快狗速运等物流企业,阿里也参与投资了卡行天下等物流数据服务企业,同时阿里也在即时配送领域收编了快狗打车、速递易等企业。此外,随着菜鸟的发展,阿里也将目光伸向了海外,参与投资了包括XpressBees等海外物流企业。

至今,阿里挟「菜鸟」以令「快递」,在收编了国内主要的快递企业后,正逐渐加强自己「神经中枢」的作用。正如马云曾经讲述的概念:「这张网是菜鸟建的,但是它属于所有的物流企业。菜鸟既要自己飞,也要让所有物流公司在菜鸟上面飞起来。」

03

京东物流:笨重但扎实

京东在快递方面的动作比阿里要早很多。

2007年左右,也是京东正式改版成为京东商场时,京东就开始自建物流体系,2009年初,京东斥资成立物流公司,开始全面布局全国的物流体系。

综合来看京东物流的成长经历了三个阶段。

第一阶段是2010年左右至2016年,是京东物流不断增强自身能力的阶段,也是其作为企业物流不断夯实内功的阶段。2010年左右京东物流相继建立了京东快递、京东供应链、京东速运等业务。

京东「亚洲一号」仓库

同时围绕「仓配一体化」模式——通过自建物流体系在全国不同的几大城市建立区域仓运营,当用户下单之后货品由再从仓储送到消费者家里,实现点对点配送。

这一时期,2010年京东物流在行业内率先推出「211限时达」服务(当日上午 11 点前提交的现货订单,当日送达;当日晚上11点前提交的现货订单,次日15点前送达);2014年京东上海「亚洲一号」仓库正式投入运营;2016年京东物流成立「X 事业部」,打造智慧仓储物流系统。至2017年京东物流集团成立, 开始独立运营。

第二阶段是2017年至2018年,这是京东物流致力于追求开放化和智能化的阶段。这一时期京东物流正式推出供应链、快递、冷链、速运、跨境、云仓六大产品体系,并开始发力面向社会的第三方个人寄递业务。此时,京东物流的核心变化是正在由一个企业物流向物流企业转变,开放程度不断加大,以供应链为核心打造产品矩阵,产品条线上更加聚焦物流主要细分赛道。

第三个阶段是2019年至今,京东物流进一步开放的阶段。在国内推出「千县万镇24小时达」时效提升计划,致力于下沉至农村市场。此外,京东物流全力搭建全球智能供应链基础网络,致力于国际化发展。

相关数据显示,截至2019年底,京东物流在全国运营约650个仓库,25 座大型智能化物流中心「亚洲一号」。京东物流大件和中小件网络已实现大陆行政区县几乎100%覆盖,90%以上的自营订单可以在24小时内送达,90%区县可以实现24小时达。

综合来说,京东物流在独立之前已经基本成为了一个完成独立的物流企业,而在独立之后更是以自身强大的仓储、配送能力不断挖掘新的市场。作为一家物流企业,京东物流正在以自身强大的「基建」着重于提升效率、降低成本、优化用户体验。

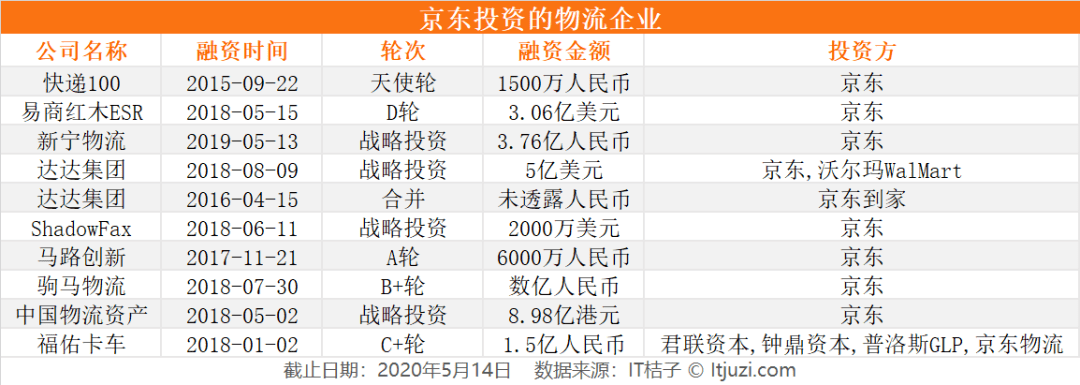

除了依靠自身力量组建京东物流之外,京东也通过投融资、并购等方式巩固物流城池。IT桔子数据显示,截止2020年5月14日,仅公开事件中,京东共计参与10起物流领域的投融资、并购。

典型包括2016年京东到家与众包物流平台「达达」合并;2019年5月13日,据财联社消息,从京东集团获悉,京东物流刚刚完成对新宁物流的总额为3.76亿元的战略投资。

04

阿里VS京东:殊途也许同归

阿里与京东这两大巨头走着完全不同的物流路线,但就如两者的电商业务,布局到最后,竞争总是难免。

目前,我们能从阿里与京东的体系中找到诸多一一对应的业务。诸如:阿里的菜鸟「捆绑」通达系物流,京东则有京东物流与其对阵;即时配送上,阿里投资了快狗打车等即时配送企业,京东也整合了达达,成为达达集团大股东;供应链上,阿里有卡行天下,京东有新宁物流……如果说一个细分领域的竞争可以说是巧合,但这么多垂直领域的一一对应,阿里与京东的火药味不可为不浓。

表象上,两者在做的都是物流领域的业务,阿里通过大数据服务捆绑通达系物流,利用其服务于自身的电商、零售业务,京东则是利用京东物流本身的能力巩固自身在电商领域的成果,同时利用自身即时配送的能力发展新零售业务。两者的核心回归到本源来说还是阿里与京东的竞争。

现在,京东和阿里已经从单一领域的竞争扩展到当前全面的竞争。

从基础的电商业务——天猫、淘宝VS京东商城;金融业务——蚂蚁金服 VS 京东数科;物流快递业务——菜鸟网络VS京东物流;本地生活方面达达集团(京东到家)VS 阿里本地生活集团(即饿了么、口碑等合并的公司);甚至在当前的「新零售」话题下,阿里新零售解决方案与京东的无界零售都在争夺新的「蛋糕」。

事实上,阿里与京东之间的竞争也是不同模式之间的竞争,阿里的逻辑始终是做基础平台与工具,协同更多垂直领域的「玩家」一起做生态,充分整合资源,实现互惠互利。而京东在多个领域均以重资产模式出现,自给自足意味明显。

两者相比较,阿里无论在哪个领域,「摊子」更大,体量更大,在垂直领域的话语权足够。典型的包括在物流领域,阿里通过菜鸟网络和投资、并购无形中「绑架了」快递领域的核心玩家与它共进退。但这种模式下也容易造成内部的动荡,典型如同阿里在整合大文娱板块后,3 年间管理层的持续动荡,内耗与高成本运营的问题。

京东自给自足的模式虽然起步艰难,投入也较大,但灵活性足够。诸如京东在「新零售」话题下提出的「无界零售」——智能技术会驱动整个零售系统的资金、商品和信息流动不断优化,在供应端提高效率、降低成本,在需求端实现体验升级。它利用的就是京东以及旗下京东数科、京东物流等资源,在垂直领域设立标杆,并开放赋能给其他玩家,带动行业提升效率。

现在,阿里与京东两位巨头已经在「电商」、「物流」、「支付」甚至「数字科技」等领域建立起自己的「帝国」,并将这些业务交织成一张大网,实现长期站在行业顶端的位置。但新的挑战在不断出现,诸如拼多多、美团等小巨头们对他们的地位虎视眈眈。传统的电商之争还在继续,新的「战场」中如「新零售」、「本地生活」等已经拉开序幕。

同时,新的挑战者如顺丰携自建电商而来。阿里 VS 京东建立的这张「网络」正在接受美团、拼多多等垂直领域的小巨头的精准狙击,未来,阿里和京东「牢固」的网络能否受得住各个领域精准的击破,阿里 VS 京东的故事或将改写。

来源/IT桔子

作者/武玥

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户