打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

本篇报告通过复盘国际供应链龙头DHL的发展历程,探寻以顺丰为代表的国内快递巨头供应链业务拓展之路。

供应链物流通常是指面向B端客户,提供多种物流服务的组合。于客户而言,供应链服务提供了一体化的物流解决方案,为企业降本增效;于物流企业而言,开展供应链业务,则能对各业务形成串联、导流,提升综合服务能力。

本篇报告,我们通过复盘国际供应链龙头DHL的发展历程,探寻以顺丰为代表的国内快递巨头供应链业务拓展之路。

德邮敦豪(DPDHL,下统称DHL)的供应链业务规模全球第一,具有较高参考价值。德邮敦豪2019年营收规模达633.4亿欧元,约合4939亿元人民币,公司四大业务营收占比分别为:快递业务(28.2%)、邮政业务(25.5%)、国际货代业务(23.8%)、供应链业务(22.5%)。

与UPS、FedEx等物流巨头相比,DHL的各业务发展较为均衡,其供应链业务规模全球第一,大幅领先其他国际物流行业巨头。

01

DHL:全球供应链物流龙头

1.全球供应链行业:高客制、高粘性

根据《物流术语:2007》,供应链是指“生产及流通过程中,为了将产品或服务交付给最终用户,由上游与下游企业共同建立的需求链状网”,又可进一步拆分为“商流”、“物流/服务流”、“资金流”和“信息流”。

供应链涉及原材料、采购、生产、库存、分销、零售等多个环节,通常需要对客户的需求进行了解、订制,并与客户签订长期合同。

美国供应链的发展源于制造业精细化管理需求以及物流供给充足。

1)需求方面,宏观经济下行,物流外包成为企业控本增效的刚需。90年代初,全球化红利逐步退却,美国经济增速换挡,传统制造业从粗放式的全球化扩张向精细化控本增效转型,市场对外包物流服务的需求涌现。

2)供给方面,物流巨头涌现,寻求提升资产回报率。80年代末,美国物流市场涌现了大量物流巨头,诸如Fedex、UPS、JB Hunt等,为供应链发展提供运力基础。

为提高服务质量、抢占份额,这些巨头大量斥资构建车队、机队与转运中心,重资产投资模式下,这些公司寻求拓展更高回报率的供应链业务。在供需条件成熟环境下,美国第三方物流规模迅速增长,从1996年的308亿美元提升至2008年的1270亿美元,年均复合增速达12.5%。

零售、消费、汽车行业为供应链主要客户群体。DHL与电商巨头亚马逊、阿里巴巴、京东、均保持合作关系。XPO的服务客户中,包括本田、丰田、通用汽车等汽车龙头公司,也包括欧莱雅、家乐福、联合利华等快消、零售的头部公司。

站在全球供应链视角,当前欧、美市场增速放缓,亚太地区后来居上。2018年全球供应链市场规模达2172亿欧元,自2011年以来的年均复合增速为5.07%。

其中,中东、非洲地区的年均复合增速最快,达8.06%;亚太地区的年均复合增速次之,达6.76%,于2018年超越欧洲成为全球最大的供应链市场。

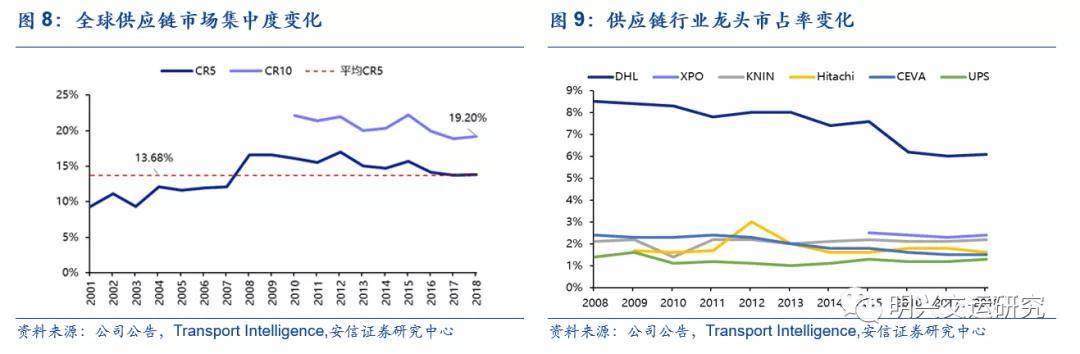

全球供应链市场集中度低,主要由于行业高度客制化和高粘性,扩张难度较高,并购是提升市占率的重要手段。目前全球供应链前五大龙头公司分别为DHL、XPO、KNIN、Hitachi、CEVA,2008年~2018年行业CR5维持在13%左右,竞争格局整体稳定。

我们认为供应链物流面临不同的行业与上下游企业,需要为客户量体裁衣,行业规模效应不明显。一旦切入企业供应链,则会产生较高粘性,同时导致同行获客成本高,因此供应链的市场扩张依赖并购。

2002~2008年间,DHL市占率从2%大幅提至8%,主要由于期间DHL密集并购其他同行, 2008年以后,DHL供应链并购交易减少,市占率下降。2011年,供应链第三大供应商KNIN的市占率提升也同样得益于并购活动。

2.DHL供应链复盘:并购为基,ROE稳定提升

DHL成立于1969年,以三位创始人Adrian Dalsey、Larry Hillblom、Robert Lynn的姓氏首字母命名,成立初期为小型美国国内邮政公司。结合DHL的历史,我们对其发展历程划分为四个阶段:

创业阶段(1969.07~1979)

DHL依托航空行李舱,开展国内与国际邮政业务。在建立初期DHL以国内邮寄业务为主,往返于美国旧金山和夏威夷。1971年起,DHL增加国际邮寄业务,先后于菲律宾、香港、日本、新加坡、澳大利亚等共计32个国家铺设转运中心。截至1979年,DHL累计拥有360个服务中心,8.5万家客户。

转型阶段(1979~1989)

DHL向重资产化转型,新增快递业务。国际时效市场竞争激烈,对市场参与者要求提高。DHL开始向重资产化转型,加大投资,自建机队。1979年起,DHL开始提供寄送小型包裹。在运输模式方面,公司使用自营机队、货仓租赁模式,以提高配送规模与效率。截至1989年,DHL国际货运业务辐射175个国家,共有1.9万名员工。

供应链发展阶段(1989~2001)

DHL从快递服务产品供应商向综合物流供应商转型。随着全球经济增速放缓,各行业的管理风格从“扩规模”向“控成本”转变,高效的物流外包成为市场刚需。DHL为首家提出整体物流解决方案的公司,开始为客户提供仓储、咨询、方案设计等服务,形成长期客制化的合同物流服务,后发展演变为如今的供应链业务。

综合物流发展时期(2002至今)

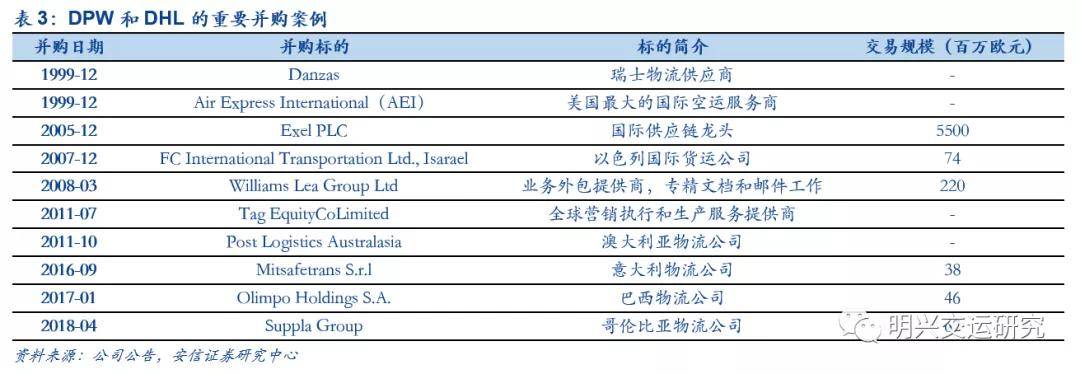

DHL被德国邮政并购,加速业务布局,跻身最综合的物流供应商。2002年DHL被德国邮政(DPW)全资收购。2005年并购供应链龙头Exel,完成快递、邮政、国际货代、供应链四大业务布局,成为全球最综合的物流供应商DPDHL。

DHL供应链的核心服务为降低客户物流的复杂性,提供一体化的运输、仓储、物流管理、综合物流和其他服务。DHL供应链的目标是确保客户的产品快速有效地进入市场,降低客户物流成本,以确保其竞争优势。DHL持续加码供应链的自动化和数字化,将标准工具灵活应用于物流场景,例如可穿戴设备、协作机器人等,以提高DHL供应链的标准化和自动化能力。

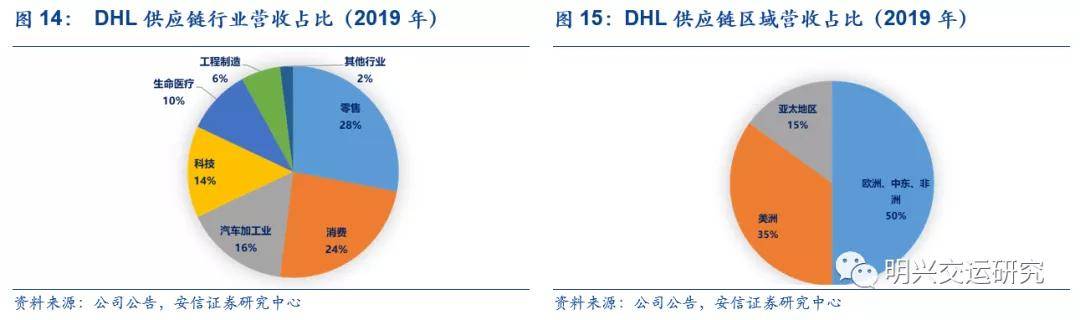

DHL供应链主要服务B端客户,辐射范围以欧美为主。DHL客户分布在零售(28%)、消费(24%)、汽车(16%)、科技(14%)、生命医疗(10%)、工程制造(6%)和其他行业。代表性客户包括亚马逊、福特、苹果等。DHL业务以欧美地区为主,在欧非地区、美洲、亚太地区的营收规模占比分别为50%、35%和15%。

DHL供应链业务发展依赖于大量并购。2003年,DHL供应链的市场占有率仅有1.1%。2005年9月,DHL全资收购英国供应链龙头Exel后,其供应链市占率攀升至5.8%,一举成为新晋龙头。之后,DHL通过并购各地区的供应链公司,以加大区域性的影响力,包括以色列、澳大利亚、巴西等,实现业务的国际化扩张。

2006年以来,DHL供应链业务规模增长缓慢,原因在于其并购节奏放缓,重心放在并购资产的消化。2006~2019年,DHL供应链营收年均复合增速仅有0.81%。客制化和高粘性决定供应链市场的规模扩张依赖同业并购, 2007~2010年间,DHL对并购资产(以2005年并购的Exel为代表)消化整顿,供应链业务部门资产规模从87.8亿欧元降低至60.3亿欧元,后续资产规模整体维持稳定。

DHL供应链利润率低于快递业务,ROE水平稳定提升。从DHL的2019年经营业绩来看,快递业务的资产规模为156.4亿欧元,营收规模为167亿欧元,营业利润率为11.9%;供应链业务的资产规模为78.54亿欧元, 营收规模为133亿欧元,营业利润率为6.8%。

综合考虑资产规模的影响,快递部门ROE为17.22%,供应链业务的ROE为19.29%,两项核心业务盈利水平趋近。供应链具有轻资产属性,能以更低的资产规模产生更高的回报。

近十年DHL供应链的ROE逐年提升,主要得益于营业利润率的持续提升。

在权益乘数方面,2007~2017年间呈现波动提升的趋势,于2018年回落。供应链的负债规模维持稳定。2008年,供应链并购的Exel商誉大幅减记,资产规模收缩,权益乘数提升。2018年供应链部门资产规模大幅提升,主要因新的租赁准则导致统计口径变化。

在资产周转率方面, 2007年大幅提升,后维持稳定。DHL供应链部门营收规模稳定,资产周转率变化主要来自资产端影响。

在营业利润率方面,2008年以来,供应链部门的营业利润率持续向好,从-6.7%提升至6.8%,对ROE产生较强的拉动作用,主要得益于公司对并购企业的业务进行整合优化,经营效率提升。

2010年以来,DHL供应链部门经营现金流基本能够覆盖资本支出。2008年,DHL停用Exel品牌,资本支出与折旧摊销费用中包括Exel的品牌和商誉减记,资本支出大幅超过经营现金流。

2008年~2010年间,次贷危机叠加行业价格战,公司经营性现金流短期出现负值。2010年以来,供应链业务的经营现金流呈逐年提升的趋势,造血能力较强。

2018年起,DHL供应链加大对欧美地区的资本投入,包括对哥伦比亚的供应链集团Suppla Group的并购,因此出现资本开支和经营性现金流大幅提升现象。

3.DHL供应链案例:与艾默生的合作

供应链业务存在较强的客制化特性,本案例主要展示2005年时,DHL为美国500强公司艾默生提供的海外采购物流方案,案例主要聚焦DHL在国际货运清关、供应商仓储和自动化信息环节的供应链服务。方案主要内容来自Neilson Journals Publishing发表的《Emerson Network Power》案例分析。

案例背景

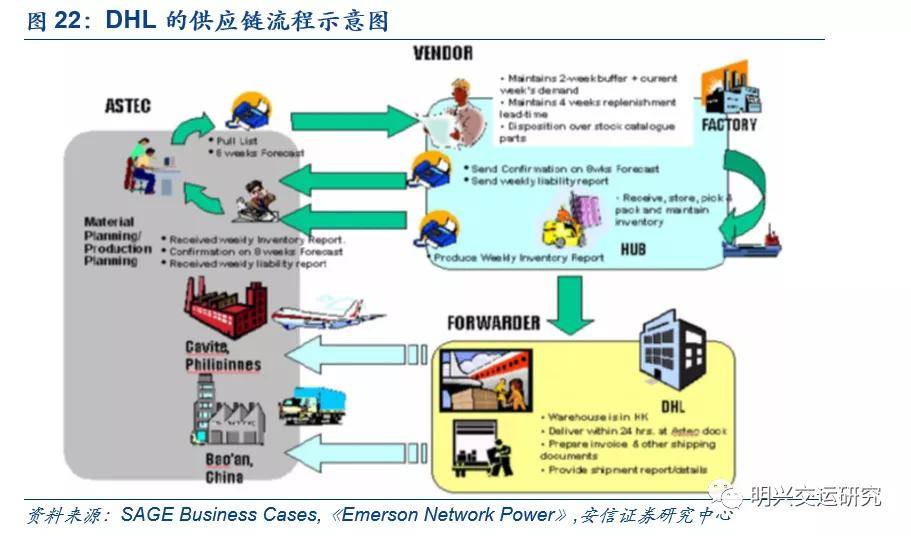

为了缩短原材料交付时间,艾默生与海外供应商和物流公司紧密合作,由DHL负责中央货运枢纽,将国际供应商的原材料从香港发往中国宝安工厂。艾默生国际采购部门(ASTEC)位于香港,主要负责从海外供应商向全球采购新零件。供应商在供应中心储备库存,在收到艾默生的订单请求后,将物料运送到DHL转运中心,进而运输至宝安工厂。

大型材料供应商如国际整流器(IR),台积电(TSMC),法格电子等,都使用DHL香港的仓储服务,其他主要供应商在香港或新加坡也具有自己的仓储基地。以下为DHL向艾默生提供的具体服务:

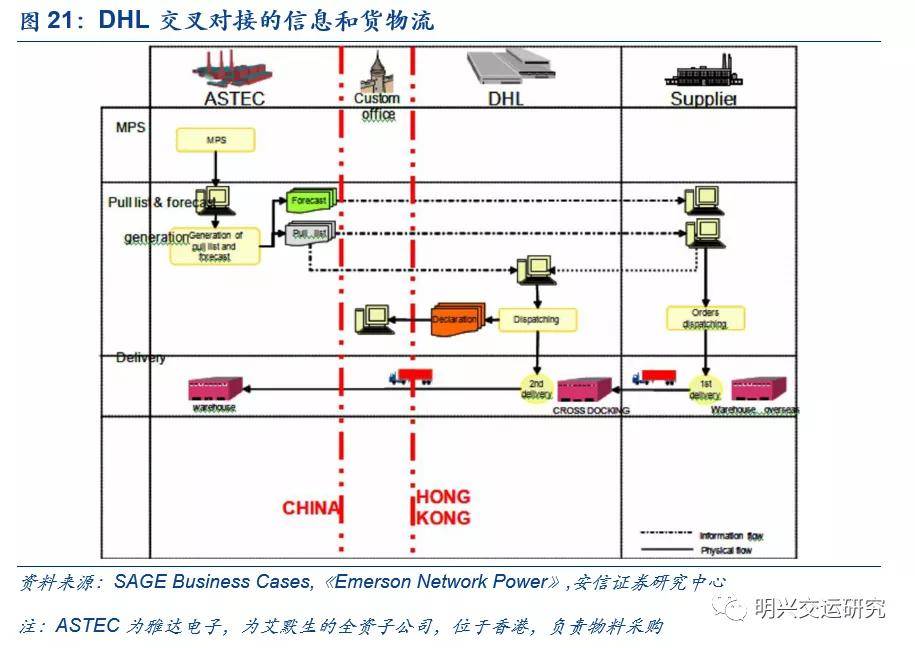

(1)DHL交叉对接服务:DHL已在香港赤腊角机场旁边设立了转运点, DHL整合来自不同供应商的物料,在二十四小时内将原材料送至中国宝安工厂。

交叉对接是指原材料入库后直接卸载到出库,期间无需涉及仓储。海外供应商收到艾默生的发货信号时,从仓库发货至机场,通过DHL交叉对接实现国际转运。在仓库发货后,DHL可提前获取并申报货物信息,加速通关申请,节约仓储的时间。下图显示了DHL、艾默生、中国海关和供应商之间的信息和货物流。下图显示了DHL、艾默生、中国海关和供应商之间的信息和货物流。

(2)供应商管理库存(VMI)服务:DHL在香港的集装箱港口经营一个仓库,为艾默生的供应商提供仓储和库存管理服务。

DHL VMI服务是指收到供应商发送的货运指令后,DHL将分配仓储空间,接收物料并存储。DHL仓库中商定的存货周转天数为21天。艾默生每周能向原料供应商和DHL仓库服务提交对未来的需求预测,以便调整生产和仓储计划。

发货后,DHL代表艾默生执行清关,再将物料运输到宝安工厂。DHL将货物运至转运中心后,向艾默生发送库存信息,以便艾默生对库存实现自动化的管理。下图显示了供应商、DHL和DHL内部不同设施之间的互动。

综合来看,在艾默生国际货运的案例中,DHL为原料供应商提供仓储管理服务,整合不同供应商的运力进行交叉对接清关,实现加快国际物流、供应商生产计划可预测、原材料运输信息化的效果。

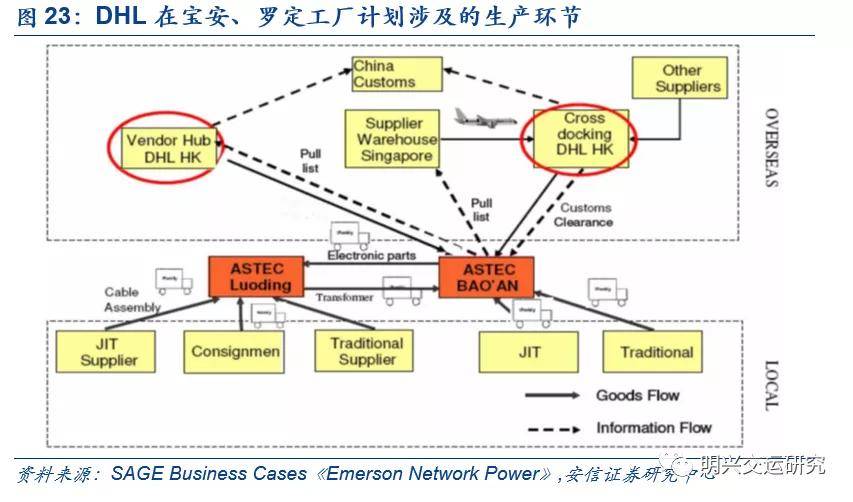

下图展示了宝安、罗定工厂、供应商、DHL和中国海关之间的物流运输关系。DHL主要负责国际货运通关、原材料供应商仓储和流程信息化的环节

02

中国供应链行业:发展初期,空间巨大

1.需求逐步兴起,行业发展正当时

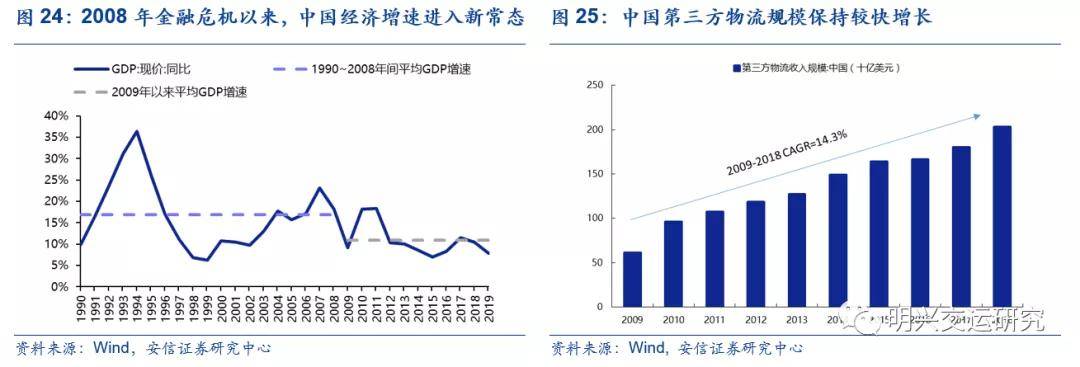

在经济转型背景下,中国供应链的需求正兴起。中国自90年代以来高度重视公路、机场等基础设施建设,中国供应链业务的基础设施条件成熟。市场需求方面,改革红利、人口红利逐步退却,宏观经济增速步入新常态,企业开始从“扩规模”向“控成本”转型,物流外包成为“控本增效”的重要环节。

市场参与者降低物流成本、提高物流效率的需求开始凸显。近年中国第三方物流市场进入黄金发展期。2009年,中国的第三方物流规模为610亿美元,2018年的第三方物流规模达为2032亿美元,年均复合增速高达14.3%。

中国的物流外包成本占物流成本比重低于美国,物流优化空间高。中国物流外包成本占物流成本比重从2009年的7%提升至2018年的10.5%。期间,美国物流外包成本占物流总成本比重从7.9%提至13%。

根据世界银行统计的国际物流绩效水平结果,中国的物流水平排名全球第26位,分项数据显示,客制化能力为最大短板,位列国际第31名。客制化能力与供应链服务水平高度相关,也说明当前中国的供应链服务质量不高,有较大的改善和提升空间。

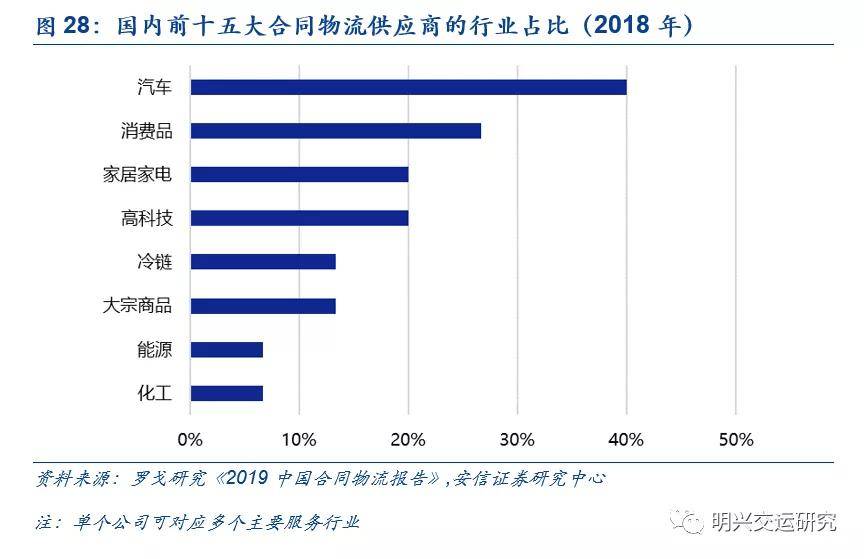

国内供应链市场的主要服务行业包括汽车、消费品、家居家电、高科技等,上游行业仍处高速发展期,市场增量潜力大。从十五大合同物流供应商的主要服务行业占比看,其中汽车(40%)和消费品(27%)为最主要的服务行业,家居家电(20%)、高科技(20%)次之。从上游的行业增速看,消费行业过去10年的年均复合增速达14%,汽车物流市场规模尽管近年增速放缓,其绝对体量仍较大,物流外包比例仍有提升空间。

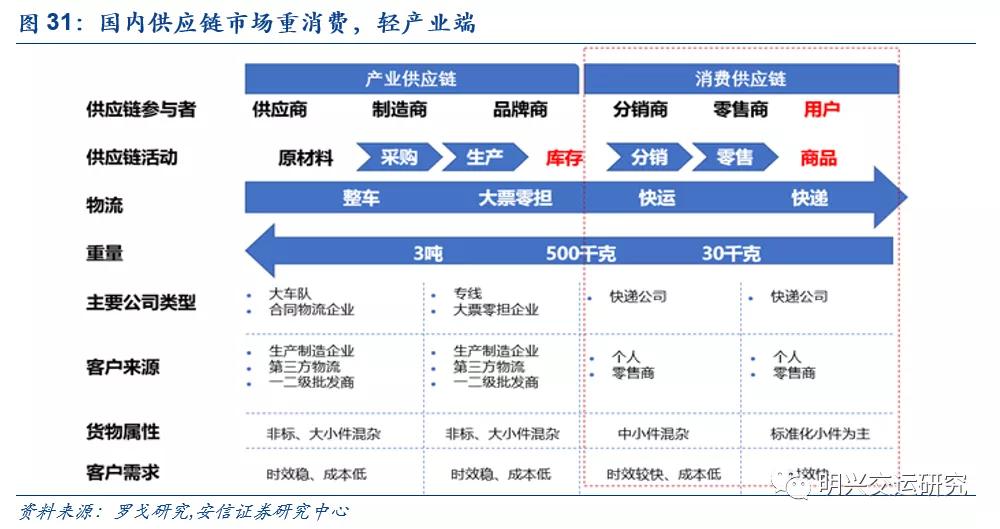

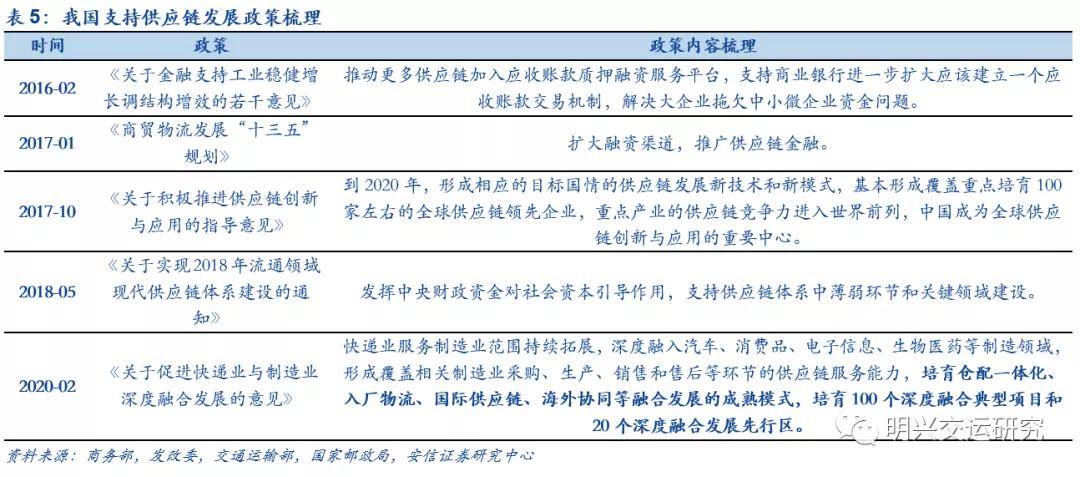

供应链布局纳入国家“十四五”,供应链发展从消费端向产业端拓展。国内供应链行业发展侧重消费端,长期忽视产业端,而产业端市场规模大、集中度低。2017年起,国家加大对供应链物流端的重视,计划培育百家左右的全球供应链领先企业。2020年,供应链物流发展被写入“十四五”规划,快递业的服务范围持续拓展,深度融入汽车、消费品、电子信息、生物医药等制造领域,形成覆盖相关制造业采购、生产、销售和售后等环节的供应链服务能力,培育仓配一体化、入厂物流、国际供应链、海外协同等融合发展的成熟模式。

2.竞争格局分散,第三方占比较低

中国供应链市场集中度较低,头部企业以产业巨头的子公司或关联公司(非独立第三方物流公司)为主。根据罗戈研究统计的前15大合同物流营收规模与第三方物流运输规模测算,中国2018年供应链的CR5约为5.85%(美国CR5为13.68%),CR10约为8.86%(美国CR10为19.2%),市场集中度低于美国。

其中,最大的合同物流供应商为上汽集团子公司安吉物流,2018年营收规模为250.8亿元,同比增速约12.4%。此外,京东物流位居第三,年增速达141.8%,具有较强的增长潜力。

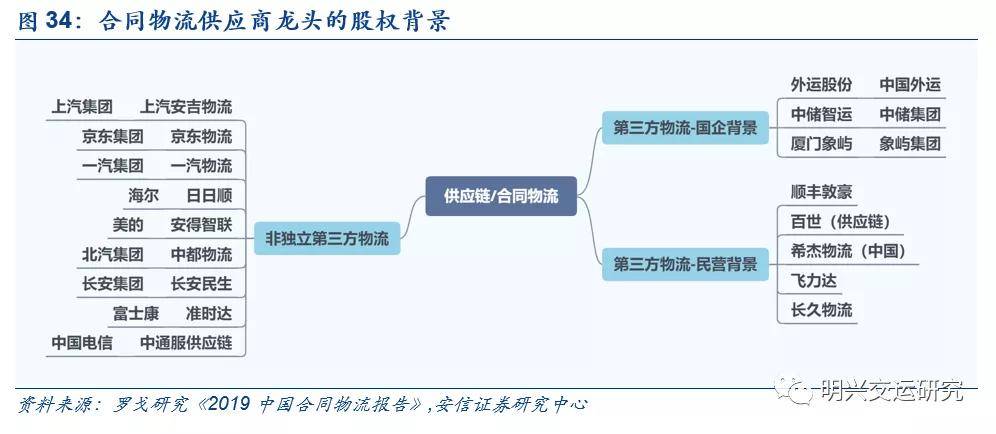

国内的合同物流公司约有5万多家,整体以中小企业为主,从营收规模角度大致可分为三个梯队:2018年,第一梯队为营收规模超过10亿的企业,约有60家,包括安吉、中国外运、京东物流等,以非独立第三方物流公司为主。

第二梯队为营收规模在1~10亿元,约有1200家,以民营合同物流公司为主,通常深耕特定的细分行业。第三梯队为营业额在1000万~1亿元的企业,多数承接第三方的运力代理。

国内供应链行业独立第三方物流公司占比低,中小型公司大客户依存度较高。前15大合同物流供应商中为服务企业子公司或关联企业的公司有9家。独立的第三方物流公司在15强中共有6家,其中有3家为国企背景,分别为中国外运、中储股份和象屿集团。

民营第三方物流公司占据15强的3席,分别为长久、希杰和飞力达。中小型企业呈现大客户营收占比偏高的特性。以普路通为例,公司年报披露2019年前5大客户营收规模占总营收的56.95%,其中仅大客户的营收规模便高达42.67%,对大客户的依存度极高。

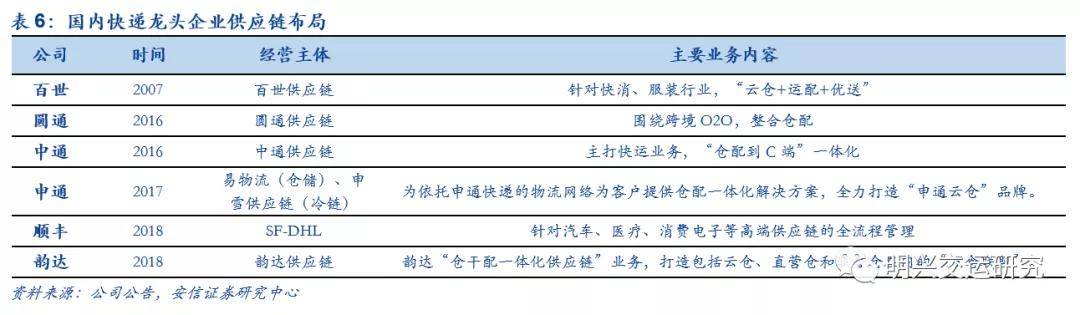

产业互联网时代到来,国内快递企业龙头依托消费端物流业务,积极向全链路的综合供应链服务商转型。通达系公司的供应链业务围绕核心业务向上游延伸,强调仓储配送的发展,实现仓配一体化的解决方案。顺丰的供应链业务定位高端服务,对汽车、医疗、消费电子等高附加值行业实现全环节管理。

03

顺丰控股:加码供应链,迈向综合物流龙头

1.并购加码供应链,定位中高端客户

供应链物流是顺丰未来的重要发展方向。顺丰是快递市场的行业龙头,以时效快递业务为基础,将战略目标定为行业解决方案的科技服务公司。在公司运营方面,顺丰坚持自营模式,打造综合物流商,具有较高的重资产特性。供应链具备轻资产属性,能够提升顺丰的资产利用率,促进业务部门间的链条整合,具备高度战略价值。

2016年,顺丰提出“一体化综合物流解决方案”服务,初期服务行业以服装、保险为主。2017年,顺丰持续拓展业务范围,新增3C电子、生鲜和医药,依托冷链部门提供“冷链+常温”的运输服务。

顺丰控股投资并购整合优质资源,强强联手布局供应链。2018年,顺丰先后发起两笔重大的供应链领域投资。8月,顺丰与美国夏晖联合成立新夏晖,提升顺丰的冷链供应链管理经验。

2018年10月27日,顺丰与德邮敦豪达成战略协议,以7.92亿美元(约合55亿元人民币)收购敦豪供应链(香港)、敦豪物流(北京)两家公司的全部股权,顺丰承接DHL在中国大陆、香港和澳门地区的供应链业务,顺丰能够收获高质量的供应链资产与客户,并借助DHL的品牌和管理经验进一步拓展供应链市场。

2019年3月至2020年3月,顺丰供应链业务营收规模为60.71亿元,跻身国内供应链市场的第一梯队。在疫情影响冲击下,顺丰供应链业务营收同比增速仍维持在25~30%间,具有较强的成长动力。

顺丰供应链瞄准高附加值的行业客户,拓展产业链上下游。顺丰致力打造国际综合物流供应商,涵盖产业和消费端的完整供应链。

目前SF-DHL的战略目标在于把握核心高附加值的行业和客户,积累行业服务经验与案例,整合顺丰的各项业务,加强数字化和标准化,实现一体化的综合物流解决方案。在践行成功后,在行业中自上而下地进行供应链管理经验的推广,拓展收入来源。

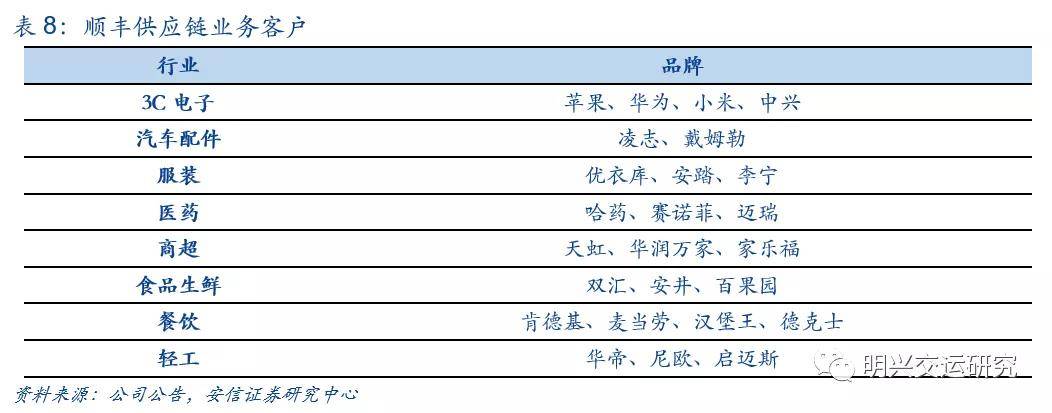

顺丰供应链能够为特定行业提供对应的定制物流方案,服务客户涵盖3C电子、汽配、服装、医药、商超、餐饮、食品等诸多行业。顺丰能够在供应链业务中融合时效件服务、冷链、同城配送等业务部门。供应链客户的代表公司包括苹果、华为、优衣库、哈药集团、家乐福、肯德基等。

2.关注顺丰在医药供应链的发展机遇

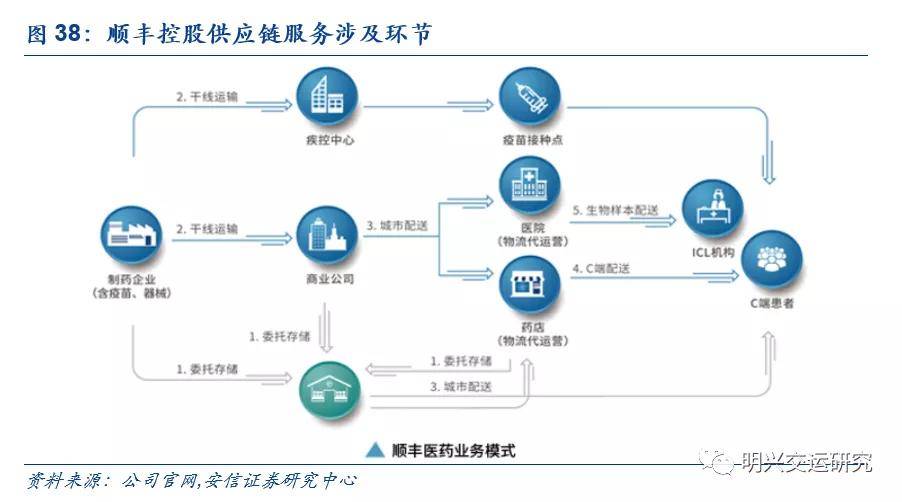

顺丰提供“线下物流运营+线上技术服务”,为医药工业的升级提供全方位物流支持。顺丰能够为医药工业企业提供覆盖全国的、涵盖常温及冷链的仓/干/配服务,以多仓协同模式,成熟、领先的物流科技技术,通过丰富的SaaS和API对接等方式,帮助医药工业企业实现从订单、发运、收货、使用、全程跟踪到结算的统一管理,并实现物流库存与动态、运输和存储环境的可视可追溯,为医药工业的营销升级提供全方位物流支持。

顺丰医药相对传统医药物流更具成本优势,规模效应明显。4+7背景(11个试点城市药品集中招标采购政策)下,药品降价是医管部门施政和行业发展的必然趋势。相较于传统按货值百分比计价的传统医药物流,顺丰医药的报价具备明显优势。

此外,在新冠疫苗研发推进背景下,我们关注顺丰疫苗全供应链解决方案。2020年1月1日,顺丰医药与某疫苗标杆企业合作的“深圳疫苗仓储项目”顺利启动,标志着顺丰医药“疫苗端到端供应链服务能力”获得行业巨头的认可,开创了供应链“一站式“服务模式,为疫苗生产企业在全链条追溯管理、质量合规、营销渠道下沉赋能、仓配降本增效等方面提供全方位支持。

在打通“深圳GMP外延仓”环节后,顺丰医药开创了 “疫苗半成品运输→工厂外延库运营→工厂调拨送料→成品仓运营→干线运输→DC运营→落地配送”的国内供应链“一站式“服务模式。

3.顺丰供应链展望:机遇与挑战并存

我们认为顺丰的优势在于其构建起的强大物流底盘以及IT科技能力,能够为客户提供专业化的供应链服务产品。顺丰的基因与DHL相似,以时效快递业务基,依托运力网络向供应链的其他环节拓展。

顺丰拥有的时效、经济、冷链、仓储、同城等各个部门的资源均能为供应链所用,服务的整合具有天然的竞争优势和资本壁垒。此外,顺丰在科技IT方面的投入巨大,储备充足,相比传统供应链服务商来说,顺丰对客户的数字化改造和赋能能力更高。

中期视角看,鄂州机场的投入运营也将强化核心基础设施能力,加速顺丰全球供应链业务拓展。鄂州机场预计在2021年底投入运营,将使顺丰能够全面打造覆盖全国、辐射全球的航路航线网络,对提升产品时效、提高服务的稳定性、降低综合成本具有重要意义。从供应链业务发展角度看,鄂州机场提升顺丰高端综合物流服务能力,同时周边形成高端产业集群后,可为顺丰全球供应链布局导流。

参照海外,未来顺丰可通过整合模式扩张,成长为供应链龙头。DHL供应链的发展史,也是一部并购整合史,供应链的客制化与高粘性也决定了并购是实现规模扩张的重要途径。国内供应链市场规模庞大,市场集中度低,尚无明显的垄断龙头。我们认为长期来看,未来顺丰仍有整合供应链行业的可能,凭借其品牌优势、网络优势、技术优势跻身供应链龙头。

顺丰供应链业务未来的挑战在于对不同行业供应链管理的理解以及如何通过科技手段提升供应链业务的可复制能力。顺丰供应链仍是市场的新切入者,当前的客户群体以高端定位为主,旨在积累经验和案例,但仍需长期的资本投入。顺丰供应链计划通过数字化和标准化,将典型案例输出给中小型客户,这一战略非常考验公司的规划与科技能力。

来源/明兴交运研究

作者/安信交运明兴孙延

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户