5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

近日,河南濮阳冷冻榴莲果肉电商商家程先生的遭遇,再次撕开了恶意“仅退款”乱象的冰山一角。

2026-05-15

快递涨价潮下的行业众生相。

2026-05-09

本轮反内卷并不是“一阵风”式的整治,而是正在探索长效监管机制。

2026-05-07

申通的短板来得及补吗?靠上阿里这棵大树之后能安枕吗?申通复兴有望吗?

申通快递的最新业绩,让关注它的人给出一声叹息。最早成立的民营快递企业之一,也曾是通达系快递的龙头,掌舵人陈德军又为人仗义……如今成绩这般,不失为憾事。

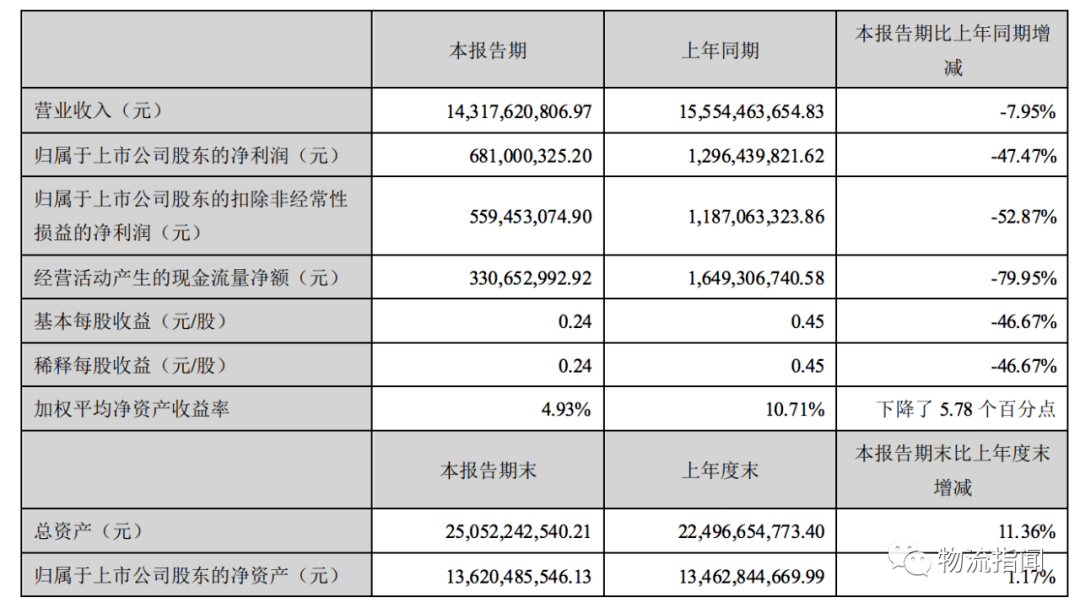

根据申通快递早前发布的2020年半年报,今年上半年其完成业务量约35.17亿件,同比增长16.48%;实现营业收入92.6亿元,较去年同期降低6.21%;实现利润总额9615.47万元,较去年同期降低91.28%;实现归属于上市公司股东的净利润7067.78万元,较去年同期降低91.51%。

从业务量上看,今年上半年,申通快递完成业务量约35.17亿件,同比增长16.48%,不仅低于22.1%的行业平均增速,而且市场占有率也降至10.38%,同比下降0.47%,整体排名也降至了第六位。

这番成绩先不说对比同行,恐怕不少申通人自己也不满意吧。

业绩下滑背后的原因是什么?在这份半年报中,我们看到几个数据:

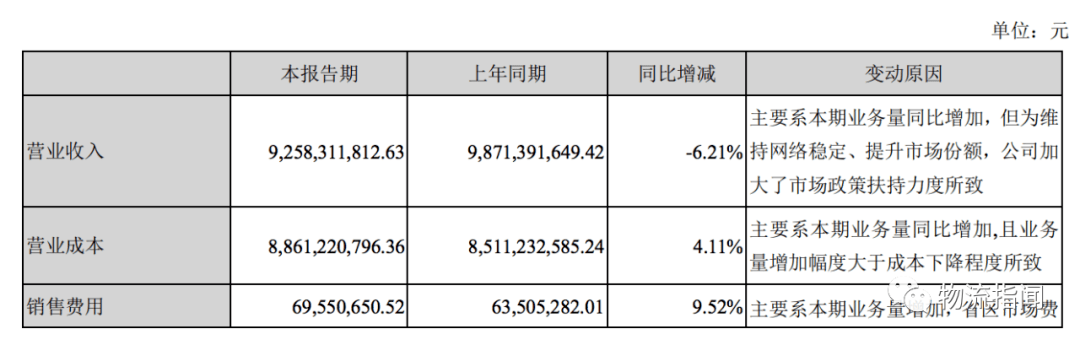

首先是成本与费用:上半年其营业成本同比增长了4.11%,主要因为业务量同比增加,但业务量增加幅度大于成本下降程度所致;销售费用也同比增长9.52%,原因主要为业务量增加,省区市场费用增加所致。

其次是收入:上半年其信息服务类收入同比下降60.38%,主要因为为维持网络稳定、提升市场份额,加大了市场政策扶持力度,导致单票信息服务收入下降程度较大;此外有偿派送费用下降了11.18%,中转收入下降了10.48%,原因分别为为提升市场份额,推行航海政策,导致派费下降,受疫情影响,加大了中转优惠政策,导致中转收入减少。

一言以蔽之,要市场份额,就要降价抢量,量来了能力又跟不上,结果导致各种成本与费用增,多种收入降。

那么,在这份不佳的业绩背后,有没有什么亮点?也有,总结为以下三点:

01

中转效率得以提升

如申通半年报中所述,过去,其加盟的转运中心存在管理缺位、运营不佳、资金不足等情况,在产能利用及中转效率上难以得到有效提升。2018年至今,申通快递大力推进核心转运中心直营化步伐,累计收购了18个核心城市的转运中心,收购完成后公司通过精益管理、改善运营、提升产能、升级设备等举措大力推动转运中心智能化改造,取得了积极性的效果。截至2020年6月,申通快递服务网络共有转运中心68个,其中自营转运中心63个,自营率约为92.65%。

与此同时,其也持续加大对技改及设备的投入,在新建及改扩建场地相继配套安装摆臂线体及自动化交叉带分拣系统,截至2020年6月,公司累计拥有自动化分拣设备194套,其中自动化交叉带分拣设备122套,较2019年新增32套;摆臂设备现有72套,较2019年新增17套。

02

数字化能力增强

一方面申通快递自己进行科技创新,比如开发“车货匹配”模块,进一步提升车、货、装载率的匹配程度,持续降低单票运输成本;再比如开发“一车一档”推动车辆管理模式创新,减少管理层级与环节等等。

另一方面是借助菜鸟的力量。去年3月,申通与浙江菜鸟供应链管理有限公司签署了《业务合作协议》,双方将在信息系统和产品、全链路数字化升级、国内、国际供应链业务、末端网络优化等方面进行深入合作。而今,这份协议也在落实当中。

03

业务多元化发展

和其同行一样,申通快递在发展传统快递业务的同时,也在有重点有目标地拓展新兴业务,构建快递、国际、金融、数据和供应链等业务板块。

在今年上半年,其国际业务版块备受关注,陈德军也多次亲自站台。根据申通半年报披露,其在国际业务累计开拓了超过82个海外网点,国际业务服务地区已经覆盖35个国家和地区。目前,申通国际已经在美国、澳大利亚、意大利、英国、日本、韩国拥有海外仓配服务能力,拥有大型的仓配转运中心,英国伯明翰仓配转运中心、美国纽约仓配分拨中心、美国洛杉矶仓配分拨中心,配合国内华南、华东国际分拨中心将包裹转运全球。

今年6月29日,申通国际总部项目奠基仪式也在桐庐举行。申通方面称,项目建成后作为申通快递未来全球化业务重要战略运营中心,这是申通国际整合与配置优质资源、实施全球化战略的重要载体,将有力支撑申通国际未来发展目标的实现,并引领申通国际进入大规划、大布局、大整合的快速发展阶段,具有里程碑意义。

但是,这些亮点背后也是有隐忧的。

首先,虽然中转环节效率在提升,但是对比同行其还是有差距的。从转运中心数量看,圆通有自营枢纽转运中心73个,申通自营转运中心63个。当然这也并不代表绝对差距,关键还是如何提效率降成本。但是,无论是中转,还是干线,申通与同行相比成本是落后的,没有成本优势做支撑,价格战之下,申通就要处于劣势。

其次,虽然借助菜鸟的力量,申通在技术改造,包括裹裹揽件方面有了新鲜血液,但是另一方面看也意味着其更绑定于阿里系,尤其是随着阿里通过战略投资成为了申通的实际大股东。有得也有失,前不久京东拉黑申通就是案例。

再次,虽然申通在国际业务等方向有了不小进展,但是需要注意的是出海,同行同样在做,有的甚至还有申通没有的优势,比如航空运力。而今,除了国际业务,同行在快运、仓储、商业等方面也多有尝试,有些也取得了一定成绩。反观申通,牵手快捷失败后,快运方面再无声音,之前还能看到申雪冷链的消息,如今这块业务也陷入沉寂。

当然,新业务要做,但是主营业务也要给力。但成本上没有领先优势,服务质量上也受用户吐槽,后一点在京东拉黑申通之后网友评论上表现尤为明显。陈德军在调研网点时也指出,要通过做大企业规模,提高操作效率,降低运营成本;要加强技术创新,提升快递时效,提高客户的满意度。“快递公司不能仅仅依靠派费生存”。但是,方向都明白,关键是举措能跟上。

申通的短板来得及补吗?靠上阿里这棵大树之后能安枕吗?申通复兴有望吗?可以留意到,在半年报发布后,申通也宣布计划回购2亿元-3亿元公司股份,以重振市场信心。但是信心之外,投资者和其他人也希望申通能用行动与业绩回答前述问题。

来源/物流指闻(ID:wuliuzhiwen)

作者/贾维斯

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户