打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

对比京东物流和顺丰五大不同:商业基因,商业模式,护城河,运营方法,枢纽选址!

一、基因:3C零售VS直营派送物流网

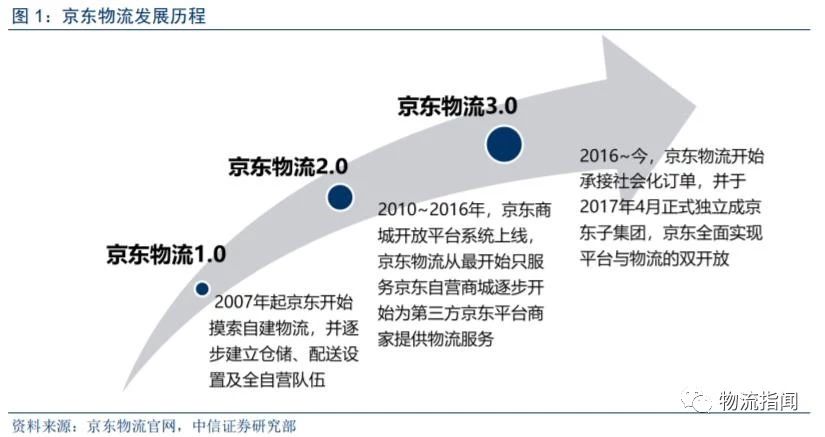

京东物流由企业物流走向物流企业。京东商城最鲜明的两大特点在于自营3C、家电等产品,保证产品没有假货和时效较快的仓配模式。

为了实现较高的物流时效,京东商品自建了直营物流体系,并采取仓配物流模式从而极大低缩短了物流配送时间。京东物流最初作为京东的一个部门只为京东自营商品提供物流服务,随着京东物流第三方卖家份额占比提升(2017H1为 42%),京东物流逐渐开始为其电商平台上的第三方商家提供物流服务,并随后对外承接社会化订单。

2017年4月京东对外宣布成立京东物流子集团,京东物流业务正式独立运营,这也标志着京东物流从仅为京东商城服务的企业物流跃升成独立运营的物流企业。京东物流打造六大物流全产品矩阵,基于3S理论欲构建全球智能供应链基础网络。

京东物流经过多年的资金投入、物流网络铺设、仓储等基础设施建设,目前已经成为全球唯一一家拥有中小件、大件、冷链、B2B、跨境和众包六大物流网络的企业。

京东物流构建的底层理论为3S理论:

短链(Short-chain),减少搬运次数,快速交付。基于此,京东物流采取独特的仓配模式;

智慧(Smartness),操作无人化,运营智能化,决策智慧化。基于此,京东物流研发了无人仓、无人车等无人化物流设施,并采取AI、大数据、云等技术进行库存管理、需求预测等;

共生(Symbiosis),与消费者、企业、行业、整个社会,以及地球的共生。

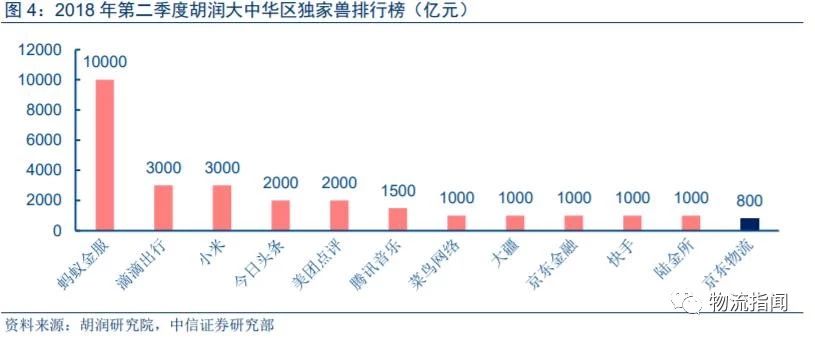

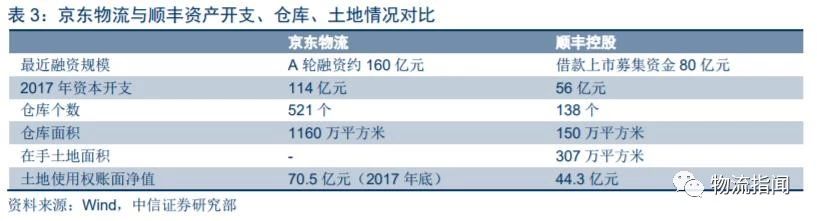

京东物流年初获25亿美元融资,投完估值超过130亿美元。京东物流于2018年2月完成A轮融资,融资金额高达25.5亿元美元(约160亿人民币),此轮融资投资者既有互联网巨头腾讯,又有高瓴资本、红杉中国,还有实力强大的国家队(招商局集团、中国人寿、国开母基金、国调基金、工银国际等)。

A轮融资后,京东集团对京东物流的持股比例从100%下降到81%,按照A轮融资计算京东物流的估值大概在134亿美元(约850亿人民币),并承诺IPO时不低于200亿美元。

京东物流并不包括物流仓库等重资产,模式主要看向京东集团进行租赁。推出个人快递件进而补齐最后一块业务拼图,京东物流营收目标5年后千亿。

2018年10月京东物流宣布正式推出个人快递业务,填补了物流产品矩阵的最后一块空白,实现了综合物流服务的全覆盖。不过当前京东个人快递件服务区域仅限北京、上海和广州三个城市,预计明年将推广至30-50个核心城市,之后公司根据使用情况再推广到全国。

用户目前可以通过京东商城APP、京东快递微信小程序、京东小哥微信公众号等多个渠道用京东物流寄递个人件。完成六大物流网络布局后,京东物流定下未来5年目标:5年后公司营收规模突破千亿元,考虑到公司2017年营收规模约270亿元,则未来5年营收CAGR要达到30%才能完成目标。

因此,京东对顺丰产生竞争的起源看:

一方面,京东以卖电器起家,3C类占比很高并且自营占比也很高——2011年公司自营GMV占比达到80%,今年上半年依然有约50%比例,自营GMV中近70%为3C类。3C类尤其是小家电,客单价高,平均16元的履约成本,与顺丰的价格区间存在重合。

另一方面,京东在一二线城市建立的配送网络在网络密度、服务水平、时效和派送队伍稳定性方面与顺丰最为可比。

京东一线仓配人员数量约为12万人,顺丰约30万人收派人员,在一线城市的派送看京东与顺丰具有可比性。这也是京东率先从北京、上海和广州开展个人寄件业务的基础。

二、从基因到模式,5大维度看二者显著差异

(一)商业基因对比:二方物流VS三方物流,后者生命力更强

京东物流因京东商城而生,执行京东集团的战略,以服务于京东线上零售的高物流品质为宗旨,京东物流具有天然的第二方物流(自建物流)属性。

虽然京东物流正在走向开放,但京东物流依然是优先服务于京东自营及京东第三方卖家的委托物流需求。从海内外历史看,鲜有第二方物流公司最后成为卓越的综合物流服务商。

而相较于京东,阿里在快递领域以参股为主,从未单独建立自营物流网络,亚马逊虽然建立仓库及通过FBA掌控第三方卖家物流需求,但也基本委托美国邮政、UPS和FDX等进行配送。

顺丰是最典型的第三方物流服务商,1993年成立以来,以打造时效产品为核心,发展综合物流,成为中国收入规模最大的快递物流服务商。参考美国UPS,建立壁垒和品牌第三方物流市场地位更加稳固,社会发展、技术升级及客户转换很难对第三方物流服务商产生有效冲击。

创始人的行事风格也导致了两家公司企业文化的差异。一直以来顺丰控股的领导人王卫就以“低调”著称——较少的媒体采访、极少的公开场合的抛头露面、没有微博账号。而顺丰控股也在王卫“低调”的风格领导下脚踏实地、勤勤恳恳地运营,逐渐建立起物流行业的高端品牌形象和良好口碑。

与之相反,京东物流的创始人刘强东更高调些,公开会议参与次数多,微博上多次发表公开言论等。因此京东物流运营表现出“张扬”的鲜明性格:2017年京东物流独立为子集团,随后就在今年初高调融资25.5亿美元;京东无人仓上镜平昌冬奥会闭幕式的“北京八分钟”宣传视频;京东物流自己承办2018年全球智能物流峰会并对外宣布推出个人快递件业务;京东物流持续不断对外宣传与曝光公司的高端物流技术,让用户一提到京东物流,就联想到公司满满的黑科技。此前,京东物流还计划将仓库面积从1000余万方发展到5000万方。

(二)商业模式对比:京东仓到端vs顺丰端到端——物流产品的本质区别

京东物流采取“区域仓-前置仓-末端配送”的仓配模式。京东物流基于商城的角度,采取仓配模式来极大提升物流时效,具体操作为:

1.京东通过决策系统预测出各类商品的需求,然后根据预测结果提前将这些商品运往公司在全国搭建的前置仓中;

2.用户在京东商城上下单,随后京东订单处理中心将向用户所在区域的前置仓发出发件指令;

3.用户购买商品直接从前置仓运输到用户附近的京东派件网点,最后由京东快递员完成末端派送。

与传统端到端快递运输模式相比,京东物流的仓配模式直接省掉了从商家发件到分拣中转中心的流程,至少缩减了一半的物流运输时间,从而能够实现京东211限时达(当天早上11点前下单,当日送达;当天晚上11点前下单,第二天下午3点前送达)。

顺丰则采取“末端-分拣中转-干线运输-分拣中转-末端配送”的端到端分拣中转模式。顺丰基于第三方物流服务商角度,采用的是端到端的分拣中转物流模式,具体操作为:

1.末端快递员从用户处揽件;

2.快递件从末端网点运输到区域转运中心,经过分拣后与其他快递件一同发往目的区域转运中心;

3.快递件到达目的区域转运中心后经过分拣集散后再发往目的末端网点,最后由快递员负责末端配送上门。

物流模式迥异在于运营根本思路不同,京东物流强调将货尽量放到离消费者近的地方,顺丰则重视提高货运速度。京东自己就是一个自营商城,同时其平台上又聚揽了众多大B商家,因此其物流运营逻辑完全从一个卖家的角度出发。

京东物流重视仓储的物流枢纽链接作用,通过构建全国多层次的仓储网络并推动其自营商城和第三方商家将货物运入自建仓库,使得商品尽量储存在离用户较近的地方,从而提高物流时效与用户体验,即所谓“以仓代运”。

顺丰则是通过构建高效的运输+转运网络,通过航空运输、自动化分拣、运输线路动态优化等措施提高运输速度和分拣效率,最终提高物流时效。因此就目前来看,京东物流仓配模式更适合大中型商家业务,而顺丰端到端的物流模式则更适合中小型商家及个人件业务。

(三)运营对比:京东物流增长快,顺丰盈利更强

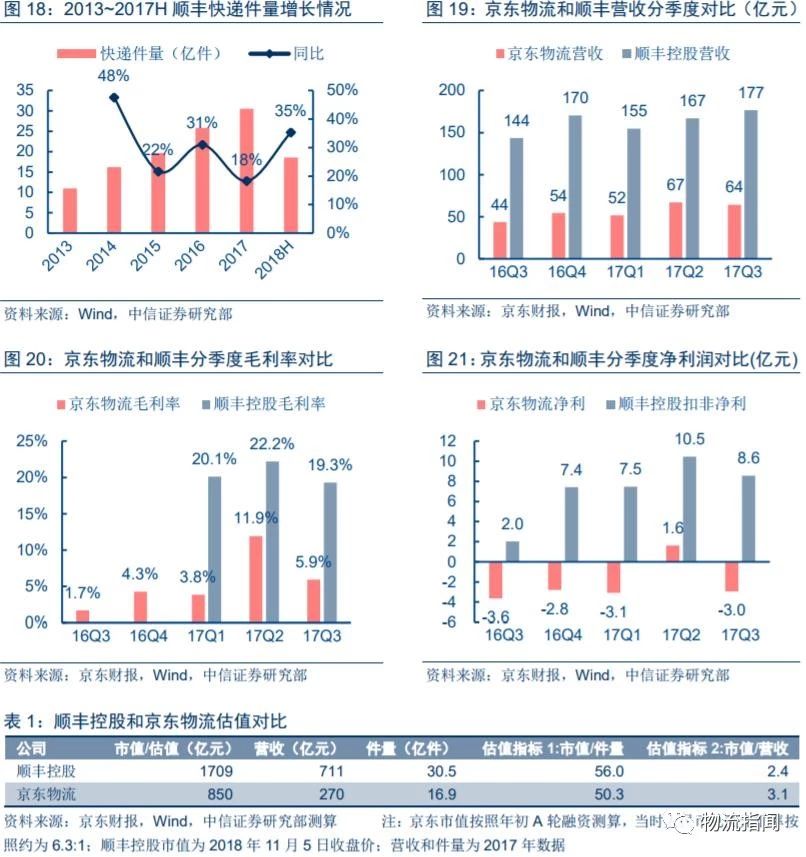

受益京东商城GMV持续较快增长,京东物流业务量过去7年CAGR高达82%。成立初期京东物流几乎只为京东自营商品提供物流服务,后来慢慢开始承接京东平台上的第三方卖家物流订单。

因此京东物流过去几年业务量增速几乎与京东商城GMV增速保持一致,实现了迅猛发展,其处理订单量从2011年的0.7亿单增长到2017年的约24亿单,期间CAGR高达82%。我们测算得京东物流2017年全年实现快递件量15.9亿件,占比2017年行业件量约4.0%。

但京东商城Q3月活数环比下降860万至3.05亿,营收增速下降至25%,增长趋势承压。如果电商平台在竞争中败北,则对京东物流的发展将是致命打击。

需要说明的是京东财报披露的履约订单量不等于京东物流件量,我们认为可能原因是同一个用户的多个订单量被合成一件快递进行配送导致的。

京东物流业务量增长虽快,但盈利较差,2017年毛利率仅维持个位数。直营模式、重资产的仓配模式、劳动密集型等因素导致京东物流运营成本较大,盈利较差。虽然过去几年京东商城的履约成本持续下降,但是价格端的下降使得京东物流盈利端承压,业绩持续亏损。

2016Q4~2017Q3四个季度中,京东物流实现营收238亿元,但是毛利率仅有 6.8%,净亏损7.2亿元。不过值得关注的是其2017年第二季度,公司首次实现单季度盈利。

顺丰2017年件量为京东物流2倍,增速虽然慢于京东物流但盈利性较强。顺丰2013年~2017年件量CAGR为29%,低于同期京东物流业务量65%的CAGR。但是2017年顺丰件量为30.5亿件,是京东物流15.9亿件的2倍左右,而顺丰17年营收(711亿元)则是京东物流的2.6倍多。

盈利方面,凭借盈利较高的中高端商务件,顺丰2017年毛利率为20.1%,显著高于京东物流个位数的毛利率,如果扣除亏损的冷链等业务,顺丰还将获得更高的盈利能力。

顺丰较强的盈利能力反应到净利润表现为:16Q4~17Q3四个季度顺丰合计实现扣非净利33.9亿元,而同期京东物流则为净亏损7.2亿元。

估值方面,顺丰(11月20日收盘价)和京东物流的市值分别为1665亿元和850亿元(美股京东为300亿美元约2000亿元RMB),按照市值/营收估值指标来看,京东物流估值要比顺丰高近30%,京东物流估值较高的原因可能是由于投资者对公司融合资金流、商流和物流的仓配模式和控股股东京东集团强大实力的认同。

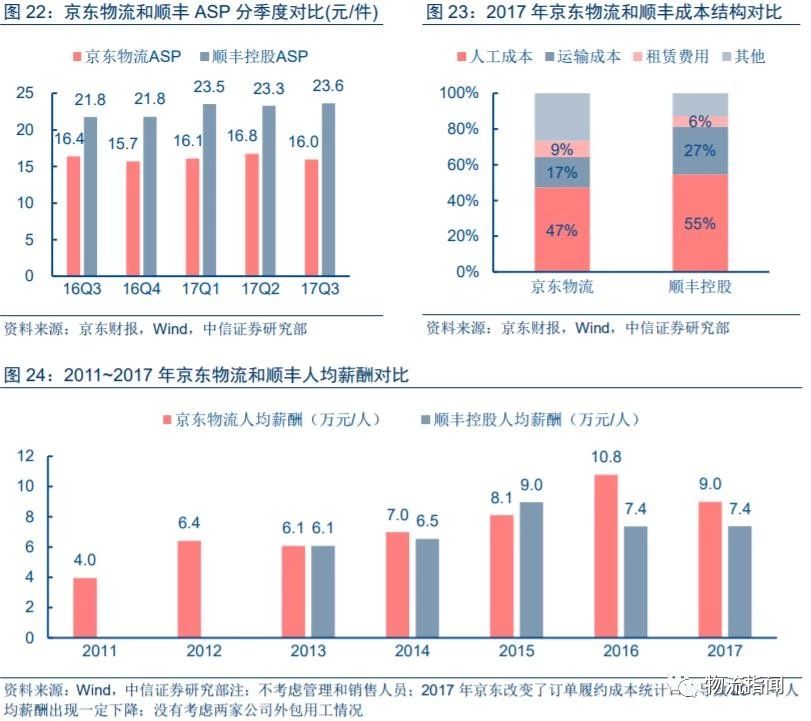

高端商务件使得顺丰ASP高于京东物流,京东物流人工成本高于顺丰。顺丰 ASP大概23元左右,而京东物流ASP为16元左右,顺丰ASP显著高于京东物流主要是 1)顺丰中高端时效商务件单价价格较高;2)顺丰提供的是从端到端的物流服务,而京东物流提供仓储保管与配送物流服务,其少了一个末端揽件的环节,因此顺丰成本更高,快递价格也要相应较高。

对比两家直营物流公司的成本结构,我们发现两家物流公司的人工成本均占比最高,由于京东物流采取仓配模式,所以其仓库租赁成本要高于顺丰,而运输费用占比要低于顺丰。

对于人工成本,我们按照人工成本除以两家公司披露的职工数量计算得到人均薪酬水平,通过对比发现京东物流快递员的薪酬较顺丰快递员要高一些。

这与“刘强东曾许诺京东快递员的工资不会低于当地县长;去年刘强东为京东员工(包括大量京东快递员)缴纳高达60亿元的保险和公积金”的新闻报道相符合。

(四)护城河对比:京东物流的XY部门+仓储vs顺丰的三网

相同护城河:科技研发。顺丰和京东物流两家物流巨头均非常重视科技研发,在科技研发上投入了大量的人力、物力、财力等资源,希望通过科技驱动物流,提高物流效率,降低物流成本。

为了实现科技驱动物流降本增效,京东成了X事业部(专注于“互联网+物流”,致力于打造着眼未来的智能仓储物流系统,主要研究领域为无人机、无人车、无人仓等尖端智能物流项目)和Y事业部(主要致力于用大数据和人工智能技术打造智慧供应链)。

而顺丰则成立了顺丰科技公司,旨在基于人工智能、物联网、机器学习、智能设备等技术的综合应用,提升运作效率,助力上下游产业价值升级。顺丰科技目前拥有4500人+的研发人员专业队伍。两家公司过去几年研发上的投入速度均要高于营收增速。

双方引领物流行业无人机研发,但顺丰要领先一步,京东物流则在无人化设备研发上涉及范围更广。两家公司在无人机研发方面均走在物流行业的最前端,两家公司都进行了大量的无人机研发与测试实验。不过就目前来看,顺丰在无人机研发项目上要领先京东物流一步,理由如下:

1.顺丰无人机项目从2013年就开始了,而京东在2015年才启动;

2.2017年6月顺丰与赣州市南康区联合申报的物流无人机示范运行区的空域申请得到正式批复,并在获批空域内进行了首次业务运营飞行,虽然京东在当年8月获得国内第一张全省(陕西)范围的无人机空域批文,但顺丰在无人机上获得空域批文的时间更早;

3.2017年10月,顺丰吨级载重的支线运输无人机完成首飞测试,而2018年6月京东物流大型无人机才刚刚下线;

4.顺丰2018年3月获得国内首张无人机航空运营许可证。但京东物流在无人仓、无人车等其他无人化操作设备的研发领域要领先顺丰。

不同护城河:京东物流仓储土地实力明显强于顺丰,顺丰飞机+汽车的陆空运输网络则完胜京东物流。

京东物流

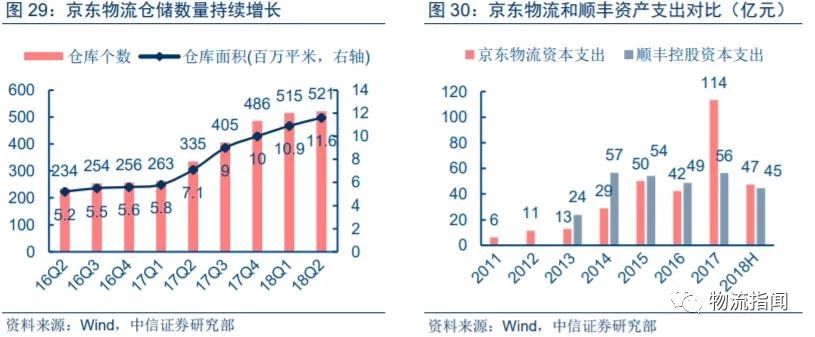

采取仓配物流模式的京东物流为了扩大服务范围就必须在全国多个地方建设区域仓和前置仓,可以看到最近几年京东物流持续进行大规模资本支出,而资本支出中的相当一部分恰恰被用于土地购置和仓储建设。

2017年京东物流资本支出高达114亿元,是顺丰(56亿元)的2倍左右,而114 亿中有81亿被用于土地和在建工程,可见京东物流仓配模式的资产之重。

截止今年6月底,京东物流拥有521个仓库,仓库总面积1160万平米,而同期顺丰仓库数量仅有138个,合计面积150万平米。不过最近几年顺丰一直在增加资本开支购置土地,来填补自己在土地和仓储上的短板,目前公司在手土地面积达 307 万平米。

顺丰控股

顺丰控股最大核心优势在于目前物流行业数量最多的航空机队和覆盖全国范围最广的货物空运网络。与京东仓配模式不同,顺丰采取是端到端的分拣中转物流模式,为了提高物流时效只能不断加快运输速度,因此采用飞机运输货物毫无疑问是提高运输速度的最好解决办法。

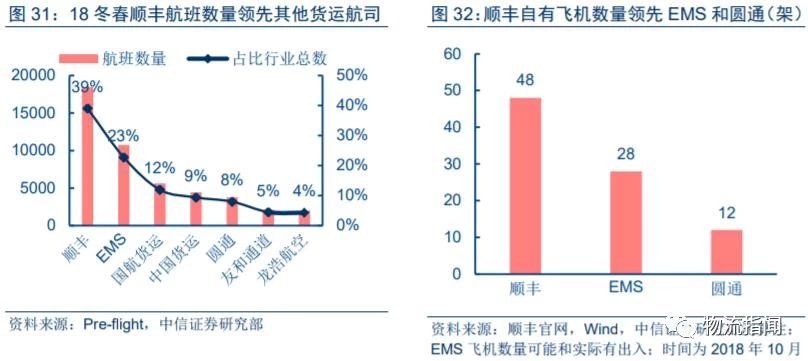

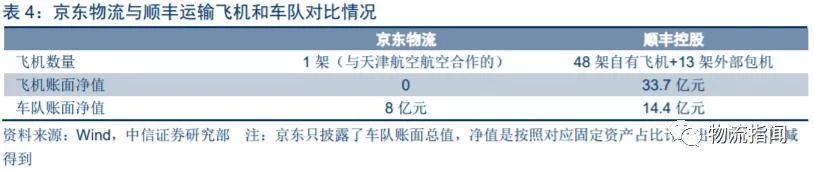

为此顺丰持续耗资采购飞机,截止到今年10月底,公司拥有48架自有飞机+13架外包飞机,机队规模为国内最大。

根据2018年冬春航班编排计划,公司货运航班合计1.8多万班次,占比所有航空货运航班数量的39%,航空物流龙头地位牢固。而京东物流则没有自己的飞机,一般都是通过第三方货机进行运输,这就导致了京东物流在航空货运上丧失了较多的主动权。

陆运车队方面,顺丰2017年底运输工具账面净值为14.4亿元,显著高于京东物流的8亿元,主要原因为顺丰需要提供干线运输而拥有较多的干线车辆,而京东的干线运输很多是外包给第三方,干线车辆较少。

(五)物流枢纽对比:京东物流的西安航天基地vs顺丰的湖北鄂州机场

京东物流选址西安,顺丰定调湖北鄂州,两大巨头欲建中国“孟菲斯”物流枢纽。

京东物流

2018年5月京东集团与西安航天基地签订了京东全球物流总部、京东无人系统产业中心、京东云运营中心合作协议。根据双方协议,五年内京东计划投资205亿元与西安航天基地展开深入合作,联合开展“334”工程,即建设“三个总部,三个平台,四大产业”。

其中包括构建京东集团全球物流总部、全域无人系统产业总部、京东云陕西大数据运营总部;建立融合智慧物流平台、飞行运管平台、大数据运营三大平台;打造智能制造、智慧物流、云计算、特色小镇四大产业。

西安航天基地将在京东物流总部的办公、仓储用地、京东亚洲一号建设等方面给予全面支持,促进京东物流基础设施转型发展。

顺丰控股

2018年2月国务院和中央军委批复了顺丰控股参与湖北鄂州机场建设项目。

湖北鄂州机场总投资372.6亿元,其中:机场工程183.6亿元,由湖北省、顺丰控股等企业共同筹措解决,政府予以支持;转运中心工程135亿元、顺丰航空公司基地工程46.2亿元,由顺丰控股筹措解决。

顺丰湖北鄂州机场性质为客运支线、货运枢纽机场,顺丰将以该枢纽为中心,全面打造覆盖全国、辐射全球的航路航线网络。按照设计规模和业务量预测,到2025年,鄂州机场核心枢纽年货邮吞吐量、旅客吞吐量预计为245.2万吨(2017年全年民航货邮运量706万吨)、100万人次。

我们认为顺丰湖北鄂州机场相比京东物流更具备中国版的孟菲斯物流枢纽基因:

1.地理位置来看,虽然西安相比鄂州处于中国国土更加中心的位置,但是考虑到中国大部分人口主要分布在东部沿海地区,因此湖北鄂州的地理位置辐射覆盖人口范围更广;

2.目前京东物流的西安基地定位的是物流总部、仓储基地、无人航空产业基地,并没有建设枢纽机场,而顺丰建设的湖北鄂州机场承担着武汉大都市区武汉天河机场+顺丰机场“客货双枢纽”发展战略,物流枢纽战略意义重大;

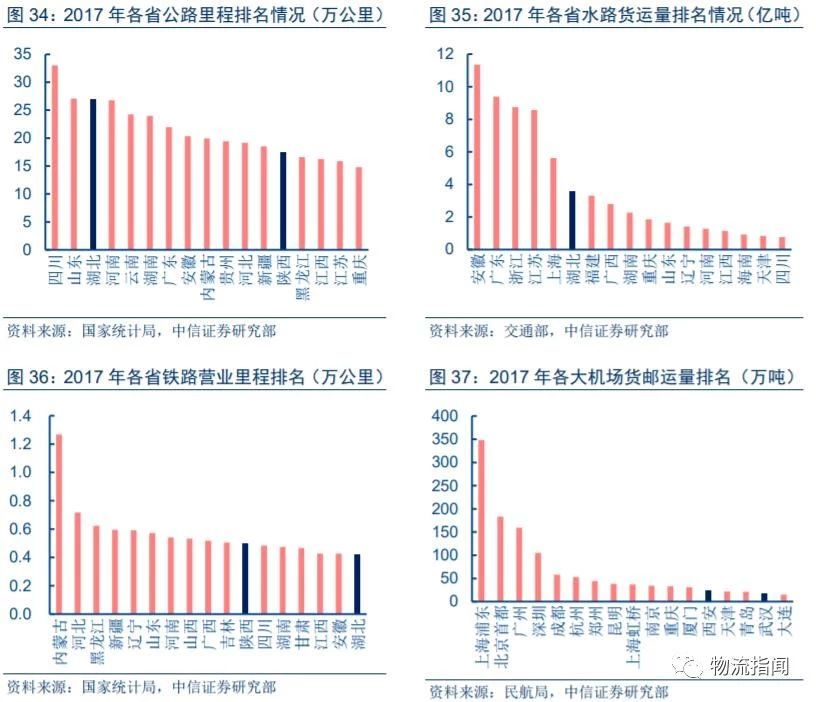

3.湖北公路里程、水路货运量都要明显高于陕西,而铁路营业里程与陕西接近,民航货邮量虽小于陕西但差距不大,因此湖北的交运基础设施更适合多联式运输体系,也更有潜力成为中国版的孟菲斯物流枢纽。

来源/中信证券

物流指闻整理发布

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户