打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

央企首批混改试点企业,A股首家货航,普洛斯、德邦、联想等为股东,东航物流成色几何?

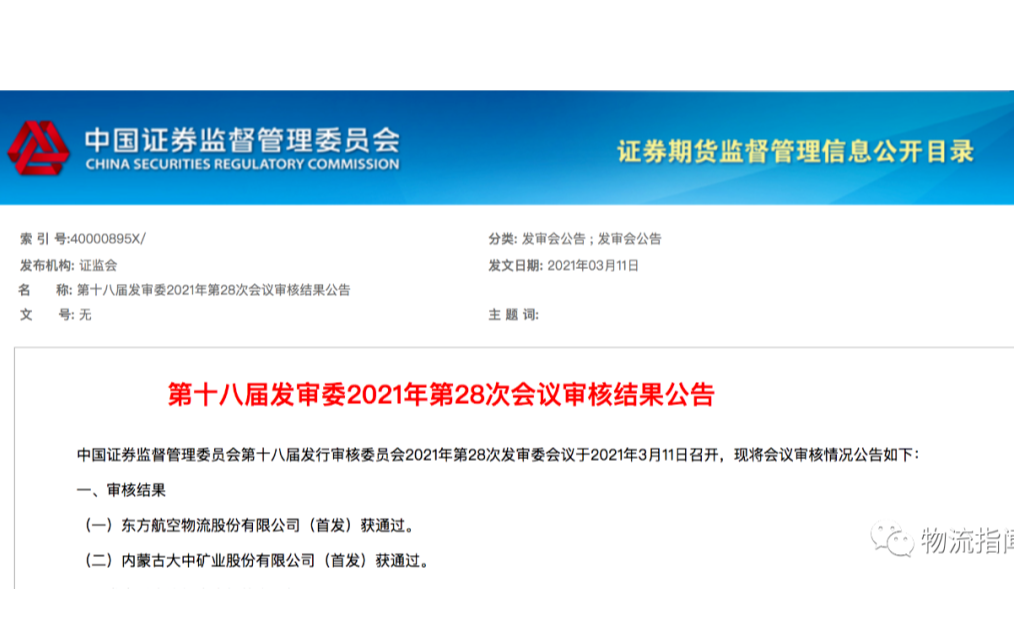

据证监会官网消息,3月11日,东方航空物流股份有限公司首发过会,这也标志着其IPO长跑告一段落,敲钟上市为期不远。

值得注意的是,东航物流有着数个特殊性。

其一,它是央企首批混改试点企业之一,也是发改委关于民航领域混改试点的首家落地企业。东航物流于2017年完成混改,引入非国有资本投资者及核心员工持股。招股书披露,东航集团旗下东航产投持有东航物流45%股份,为公司最大股东,联想控股持股20.1%、珠海普东物流持股10%、天津睿远持股10%、德邦股份持股5%、绿地投资持股5%,北京君联持股4.9%。

东航物流共设12名董事,其中包括联想控股董事长、执行董事宁旻,君联资本董事总经理李家庆,隐山资本董事长、总经理东方浩。德邦股份副董事长兼副总经理崔维刚、绿地投资公司副总裁施征宇则为东航物流监事。

其二,东航物流上市,也意味着三大航启动混改后的首家航空货运上市公司将诞生。目前,另外两家货运航空的混改也已落地。去年年末,南航物流混改落地,增资33.55亿元,引入8家投资者,其中包括普洛斯隐山资本、钟鼎资本、国改双百基金、君联逸格、中国外运、中金启辰和中金浦成。同年,国货航混改落定,菜鸟、国新、深圳国际等48亿入股。可以预见,随着三大航混改上市的推进,航空货运市场将愈发市场化,竞争也愈发激烈。

那么,此次成功过会的东航物流,成色几何?物流指闻梳理如下:

01

业绩情况

作为东航集团下属的航空货运平台公司,东航物流主营业务分为航空速运、地面综合服务和综合物流解决方案。其中,航空速运业务在营收中占比最高。

2017年-2019年,东航物流主营业务收入中,航空速运合计收入占比分别为52.00%、60.86%、59.25%,地面综合服务合计收入占比分别为26.78%、20.95%、19.95%,综合物流解决方案合计收入占比分别为21.24%、18.20%、20.79%。

总的来说,2017年-2019年,东航物流的营业收入分别为76.65亿元、108.77亿元和112.73亿元;归属于母公司股东的净利润分别为6.85亿元、10.03亿元和7.89亿元;扣除非经常性损益后归属于母公司股东的净利润分别为4.899亿元、9.44亿元和7.36亿元。2019年净利润的下跌,除了因为航空货运市场景气度下降,运价水平有所降低,也受到了中美贸易摩擦的影响。

2020年以来的新冠疫情,同样也给东航物流造成重要影响。东航物流营收的相当一部分源于客机腹舱运输业务,而这又主要依赖于东航的全球航线。然而受新冠疫情影响,客机屡屡停航与熔断。东航物流在招股书中也称,本次新冠肺炎疫情通过影响发行人下游客户的停工及开工复工程度及其运输需求量、航空货运行业的运力供给量等因素而间接影响发行人航空货邮周转量等业务指标。不过影响程度几何,招股书并未全面呈现,只是预计2020年1-3月可实现营业收入约25亿元(未经审计),实现扣非前后的归属于母公司股东的净利润分别约1.72亿元、1.65亿元(未经审计)。

2019年以来的业绩下滑,也成为东航物流员工薪酬下降的因素之一。根据招股书披露,2019年度,公司各层次人员平均薪酬水平为1.2万元,同比下降26.38%,高层人员、中层人员、普通员工月薪降幅分别为9.56%、40.61%、25%。

02

市场机会

虽然东航物流近两年业绩下滑,但是当下却迎来了好时候。

其一,国家政策的支持。

近年来,物流行业的相关国家政策不断出台。新冠疫情爆发后,我国在航空货运上的短板愈发被重视。去年3月,国常会指出,我国国际航空货运能力存在明显短板,受疫情冲击国际航空客机腹舱货运大幅下降,对我国产业的国际供应链带来较大影响。要采取有效措施提高我国国际航空货运能力,既保通保运保供,又增强物流国际竞争力。而后,一系列针对性利好政策不断出台。

其二,市场需求的爆发。

随着中国居民消费能力的提升,跨境电商持续蓬勃发展。受产业集群、经济活力、口岸布局等因素影响,我国跨境电商产业布局以华东、华南两大市场为主,产业带围绕上海、香港两大国际航空枢纽分布。而东航物流总部及主运营基地就位于上海,具有得天独厚的区位优势。2019年度东航物流在上海浦东国际机场和上海虹桥国际机场分别完成货站操作量182.96万吨和29.88万吨,合计212.84万吨,占两大机场货邮吞吐量合计的52.45%。

此外,依托当前万亿级规模的生鲜、医药市场,未来冷链物流市场有望迎来放量增长。而随着国内冷链物流市场的迅速发展,将在航空冷链运输、机场中转冷库及近机场冷链流通加工中心等领域与航空物流产生高度战略协同。举例来说,2017-2019年度,东航物流生鲜产品进口量分别为1.11 万吨、1.98万吨、2.03万吨,生鲜产品包机数量分别为 95架次、168架次及175架次。另外值得一提的是,当下的疫苗运输,也将给航空货运带来史上最大单。

同样,作为“世界工厂”,全球第二大经济体,我国制造业的发展与升级,同样也带来了巨大的航空运输需求,尤其是高价值、高精密类材料。再加上双循环战略、“一带一路”政策以及RCEP协定等等外部积极因素,同样也将促进我国航空物流行业的进一步发展。

当然,随着国内经济结构转型与产业升级,客户对于物流的需求不断提升,不再局限于物流外包,而是逐步向供应链上下游延伸,以期获得涵盖原材料采购、原材料物流、生产制造、产品物流等环节的一体化物流服务。因此,提供专业化、一体化的综合性物流服务将成为物流企业未来的业务增长点。为此,东航物流也进行了业务上的革新。

东航物流在招股书中称,其专注于航空物流综合服务业务,集航空速运、货站操作、多式联运、仓储、跨境电商解决方案、同业项目供应链、航空特货解决方案和产地直达解决方案等业务功能于一体。其中,跨境电商解决方案、同业项目供应链、航空特货解决方案和产地直达解决方案服务,就是东航物流综合物流解决方案服务的体现。2017年-2019年,东航物流综合物流解决方案的毛利分别为1.80亿元、2.20亿元和1.26亿元。东航物流称,随着公司“一站式”物流解决方案能力的持续提高,综合物流解决方案将成为公司扩大盈利基础的关键业务。

03

自身优势

除了看未来,我们也看下当下,东航物流有哪些优势?

从历史上看,东航最早进入物流领域可追溯至2002年,近20年的积累,让其建立了先发优势,并做了丰富的资源积累。

从区位上看,其总部所在地与主枢纽上海,是全国最大的货运枢纽。其中浦东机场的货运量稳居中国内地第一位。相较于其他企业,可借助上海的区位优势和市场资源获得更快的业务增长。

向上看,截至2019年末,东航物流子公司中货航拥有9架货机和723架客机腹舱资源,航线网络通达全球175个国家的1150个目的地。此外,招股书还披露,2019年度,中货航全货机的每货邮吨公里收益为1.33元/吨公里,飞机日利用率为12.6小时。机队资源、航线网络与运营效率,有助于其保持和提升市场竞争力。

向下看,截至2019年末,东航物流在全国范围内拥有17个自营货站。货站覆盖12个机场,2019年度这些机场总货邮吞吐量达到608.9万吨,占全国民航机场总量的35.6%。此外,这些自营货站辐射范围包含了长三角城市群、关中城市群、长江经济带等国家级城市群,并包含了上海、西安、武汉等国家中心城市。这也使得东航物流以货站为“点”,运力资源为“线”,建立“点”+“线”的国内核心运输枢纽整体布局。

向外看,东航物流历经多年发展,已经建立了良好的品牌优势,构建起差异化产品体系,并积累了丰富和优质的客户资源。这方面,前文已有介绍,这里不再赘述。

向内看,东航物流是民航领域混改试点的首家落地企业。通过混改,实现了体制机制的重要转变,通过员工持股等方式,也有助于激发企业内在活力。尤其是,引入的投资者与东航物流存在潜在的业务合作机会,在业务协同与合作上,可与普洛斯、德邦股份、联想控股和北京君联等在物流运输、物流仓储、物流产业生态圈构建等方面开展 “资本+产业”的深度战略协同与业务合作。

而此次IPO,也将其发展加动力。招股书显示,东航物流此次IPO拟在上交所上市,发行不超过15875.56万股,募资24.06亿元,其中10.72亿元用于“浦东综合航空物流中心建设”、4.85亿元用于“全网货站升级改造”、4.47亿元用于“备用发动机购置”、4.01亿元用于“信息化升级及研发平台建设”。

04

竞争态势

饶是以上种种,东航物流面对的压力也是显而易见的。除了中美贸易摩擦、新冠疫情等等影响下的业绩压力,东航物流也面临着日趋激烈的市场竞争。

三大航涉足物流不可谓不早——2002年时顺丰的总部刚刚成立,且尚未建立自有航空公司,然而由于重客轻货等原因,三大航均丧失了发展先机。现而今,除了东航物流、国货航、南航物流等老玩家,顺丰、圆通、邮政等快递企业自有航空公司也发展迅猛,而在国际航空物流市场,FedEx、UPS、DHL等也处于强势地位。

对比FedEx,2019财年实现营业收入达696.93亿美元,而东航物流2019年营业收入为112.73亿元。此外数据显示,FedEx自有货机639架,UPS自有货机248架,而至2019年末,中货航拥有9架货机。

即使和国内企业比,东航物流也不领先。数据显示,国货航拥有全货机15架,并独家经营中国国航664架客机(不含公务机)的全部客机腹舱业务。南航股份拥有14架货机和826架客机的腹舱资源。而邮政航空、顺丰航空、圆通航空自有的全货机总数已经突破了100架,其中顺丰航空全货机已达62架。可以说,全货机数量不足是东航物流与行业巨头的差距之一。

至于东航物流的新兴业务综合物流解决方案服务,参与者较多,竞争较为激烈。在招股书中,东航物流将中国外运、华贸物流为代表的国有物流企业;顺丰控股为代表的民营物流企业;FedEx、UPS 和 DHL为代表的国外大型物流企业列为了主要竞争对手。然而,面对这些企业,在营收、产品、客户资源与市场开拓上,东航物流仍需提升。

另外,无论是物流行业智慧化趋势,还是综合物流解决方案本身,都需要科技能力做支撑。而且,政策也在推进航空货运信息化建设。然而,东航物流招股书显示,截至2019年末,其研发人员共25人,其中,硕士及以上学位5人,本科学位20人。2019年度研发费用652.24万元,占营业收入比例仅0.06%,与顺丰等企业比更是差距明显。

最后,东航物流与其引入的投资者,如普洛斯、德邦股份、联想等等,在业务协同与合作上的潜力也有待挖掘。顺便一提,招股书显示,东航物流与德邦股份的关联交易主要在同业项目供应链方面,2017年度247.52万元,2018年度495.02万元。

无论如何,随着以东航物流为代表的航空货运企业混改、上市,也将开启中国航空物流发展新阶段。我们祝福包括他们,也祝福邮政航空、顺丰航空、圆通航空,希望他们越来越好,越来越强。因为,世界的天空,中国的物流,需要中国人自己的、强大的航空货运。

来源/物流指闻(ID:wuliuzhiwen)

作者/叶帅

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户