专家解读拼多多入驻雄安,以数字能力助推新区及河北传统产业新质转型

2026-06-29

京东618于5月30日晚8点盛大开启:全新推出低价热卖,买贵双倍赔全面升级

2026-05-18

组建“新拼姆”,投1000亿重仓供应链

2026-03-25

Temu重仓中国供应链,再造一个拼多多

2025-12-19

被玩坏的社区团购,还有未来吗?

社区团购从热得发烫的新风口,到集体降温,也就花了一年多的时间。

去年下半年,滴滴推出橙心优选,喊出“投入不设上限”的口号,如今几轮区域调整都伴随裁员和关城;京喜拼拼请出“沉寂许久”的刘强东亲自带队,而今已经偃旗息鼓。

没家底的创业公司就更难了。社区团购平台呆萝卜倒闭,只因在破产重整的21个月内始终无人接盘;食享会在吃尽苦头后转去了社区零食赛道。同程生活一度估值10亿美金,破产的时候“丢盔弃甲”,连名字都换成了蜜橙生活。

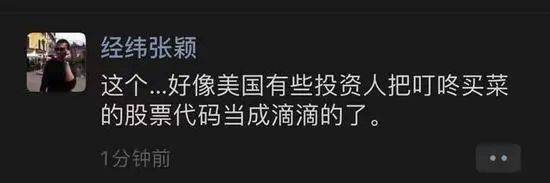

生鲜电商似乎一直是门苦生意。叮咚买菜上市即破发,虽然在交易第二天暴涨95%,最后却证明是美股散户错把叮咚当成了滴滴。

这一乌龙事件后,公司股价开始迅速飘绿。根据叮咚买菜今年的三季报,公司第三季度净亏损20.1亿元,差不多是去年同期的2.5倍。

生鲜行业如此惨淡,而大厂们却还是不肯放手这门生意。那么,问题来了:

1、生鲜电商到底能赚钱吗?

2、社区卖菜这件事有壁垒吗?

3、被玩坏的社区团购,还有未来吗?

01

优化的降本模式

社区团购之所以如此火爆,很大程度上是因为兴盛优选模式带来的诱惑。

虽然前置仓熬出了叮咚买菜、每日优鲜两家上市公司,但盈利遥遥无期。而社区团购却以更优的模式,展现了盈利潜力。

疫情期间,兴盛优选的社区团购模型已经实现初步盈利[1]。这也是大厂们跟风“抄作业”的原因。对比可知,相比前置仓,社区团购在履约模式、成本控制上更具优势。 前置仓是大包大揽,什么都自己做,吃力不讨好,社区团购则是能分担的都分出去。

首先,前置仓为了高品质,大多做产地直采,自营模式下平台要承担运输和所有存货风险(损耗及退货)。社区团购是代销,供货的本地供应商替平台承担了部分成本及风险。在品类方面,生鲜高频但易亏损,社区团购将生鲜的比例降至1/3(前置仓则高于50%)。以生鲜引流、日用标品赚钱的思路实现了扬长避短。

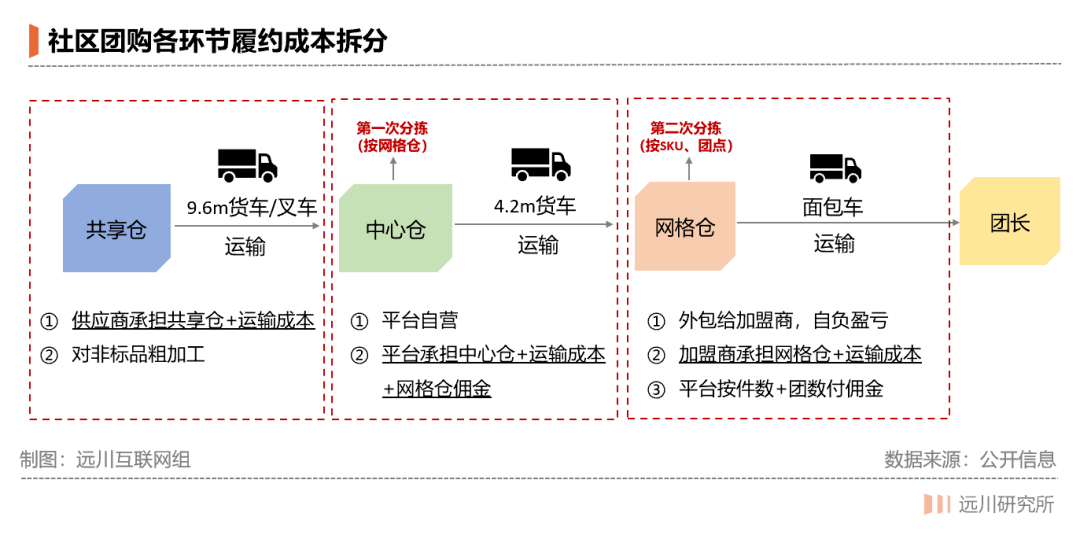

其次,在仓储上,前置仓会密集铺设点位,自营的仓储投入巨大。社区团购采用三级仓体系,前端的共享仓和后端的网格仓都是外包的,平台自营的只有中心仓。

让前置仓最头疼的是履约成本。要保证即时配送,要建仓储空间保证食材新鲜,工人分拣要快,运输还要用上大量的骑手去实现“最后一公里”的配送。以叮咚买菜为例,2020年,公司亏损20亿,与之对应的是20元/单左右的履约成本。按照国信证券的估算,即使叮咚能把履约成本降至7元/单,2020年仍会亏损6.6亿[1]。

怪不得盒马CEO侯毅炮轰前置仓是“做给VC看的模式”。虽然有点同行相轻的意思,但在巨额亏损面前,前置仓也无话可说。

社区团购的王牌则是“预售+自提+次日达”。社区团购的体系下,没有骑手,只有团长,不是送货上门,而是等着取货。光是模式本身,就省下了一大笔钱。

像兴盛优选,在大厂入局前在湖南的履约费用一度降至3%,实现了初步盈利。 如今在成熟地区,社区团购的履约成本平均每单可以降至1块钱[2],差不多是前置仓的1/20。

更加诱人的是,社区团购还能兼顾便宜。如果说前置仓是用高投入换取“多和快”,那么社区团购则是妥协“多和快”来换取“省”。据UE模型估算,其价格优势有10%来自进货价优势、5%来自流通效率提升,5-10%来自平台补贴[3] 。

平台能取得进货价优势,主要因为单个SKU的采购规模大,以及给供应商的账期短。相较超市往往2个月的账期,社区团购因为不备存货,能将账期缩短至3天,最快次日打款,这种优势让其能向供应商压价。

流通效率的提升,在于社区团购精简了分销链条。传统生鲜分销链路多,加价环节也多。据安信证券调研,在陕西农户3.65元/斤的苹果,到上海市场要卖到9.8元/斤。社区团购的三级仓体系,只有共享仓、网格仓和团长三个提价环节,相比传统分销的六个加价环节,减少了中间商赚差价。

然而,本来模式更好的生意,却被大厂的疯狂补贴坏了规矩。大厂入局推出了的生鲜爆品,便宜的离谱程度堪比拼多多,还不用去“砍一刀”。一分钱一斤的大白菜、九毛钱一盒的鸡蛋让消费者大呼真香。但巨额的补贴让公司无缘盈利。截至今年5月,美团优选、多多买菜的亏损普遍在10%以上[1]。

烧不起钱的平台则直接倒闭,食享会创始人戴山辉无奈道,“前进的方向已被巨头封杀”。

02

买菜的两个壁垒

从竞争壁垒来看,供给难度越大,改造门槛越高,其形成的壁垒也会越高。

比如快递的时效件市场,既有重资产壁垒,又有政策壁垒。顺丰做的好,是因为投入大量资金建设运力,还拿到了成立航空公司和购买飞机的审批。顺丰每年航空运输量占全国航空货运量的1/3,同行根本打不进来[5]。再如送外卖,虽然赚的是辛苦钱,但在平台吸纳了足够多的商家和骑手后,不仅能产生规模效应,这种供给体量也很难被同行复制。

那么,社区团购的竞争壁垒会是什么?

从行业来看,生鲜本就是块难啃的硬骨头。保质期短带来高损耗、冷链运输成本高;生鲜品类非标,供应链管理难度大。这些特质天然抬高了改造门槛。之前的生鲜电商没能做成很好的生意,更多还是因为盈利模式不够好。

社区团购靠着模式的优化,让生鲜生意没那么难了。但相比打江山,守住阵地对平台的考验更大,它牵涉到两个壁垒要素:平台的本地化能力以及组织能力。

本地化能力是基于社区团购的生意属性而言的。 社区团购是个典型的区域性规模经济,其链条十分依赖本地供应商。这种生意要一城一城开拓,很难在全国快速复制。行业格局很少是赢者通吃,更多是区域性的胜利。

兴盛优选初期能盈利,就因为其在湖南多年的耕耘——不仅本地供应链成熟、还拥有大量团长和社区便利店。在搞社区团购之前,兴盛优选已经是长沙本土的零售巨头,拥有超过1.8万个社区便利店,而每一个小店都是一个自提点。后来互联网巨头进入长沙,纷纷挖起兴盛优选团长的墙角——“得团长得天下”这句话,就是本地化重要的一种证明。

运营组织能力,关乎的是如何在区域里做好团购这个生意。社区团购的链条环节较多,上游关乎供应商,中游涉及网格仓加盟商,下游或许还要争取优质团长。这是对管理能力的综合考验。

那些倒下的平台,就提供了不少反面教材:同程生活宣布破产的当天,有近6000名供应商上门讨债;有些网格仓为节省成本,让司机兼任分拣员角色。而那些运营中的平台,也把管理提上了日程,比如美团优选加强了网格仓的考核,平台要求司机出车前清点货物、到货后核对送货清单;提醒团长避免生鲜损耗等等[6] 。

互联网大厂入局时,或许抱的是“宁可亏钱也要饿死对手”的想法。不过,一系列政策让撒币行为不再可持续。加上行业格局自身的变化,于是到了公司思考拼综合实力的时候。

03

效率先于规模的转变

虽然各个App上的补贴仍然层出不穷,但有明文规定在前,补贴都有所收敛。包括“九不得”在内的一系列成为引导平台趋向健康发展的转折点。眼见烧钱无果的大厂也转变了思路,把效率放到了规模的前面。

大厂从一开始就惦记着效率。只是过于激烈的竞争让提升效率出现了许多畸形的行为,比如在中心仓装计时器,监督工人打包(这种不可取的行为或许依然存在)。但随着在烧钱上的收敛以及一些厂家出清带来的格局变化,仍然在场的公司能从结构上改善效率。

公司架构层面,集中资源收缩业务。根据《晚点》的报道,多多买菜从5月以来,把业绩不好的省区负责人撤回总部,并把它并入表现更好的省区。美团10月将优选、快驴、买菜等业务整合,由高级副总裁陈亮统一负责[4]。

与之匹配的,是在经营范围上不再盲目扩张而守住阵地。8月以来,兴盛优选暂停了东北的扩张计划[4]。现在的格局也正往区域为王的方向靠拢:兴盛优选在长沙、武汉、南昌等区域具有优势;多多买菜和美团优选虽然基本完成全国性覆盖,但在下沉市场,美团的表现稍逊于拼多多。

在管理上,由以前的粗放转向精细。在大厂疯狂扩张时期,不仅相互抢夺团长,甚至连美容院和算命先生都纳入团长。如今大厂在选择团长也能从源头把控——数据显示,拥有实体店的团长占比由2020年上半年的73%,上升至2021年初的90%,无实体店的团长由27%降至10%以内[7]。

从结果来看,一些公司也确实在向盈利靠近。今年3月,王兴在财报电话会上表示,美团优选已经开始产生毛利润。根据《晚点》的报道,在三季度以来订单量和新用户没有明显增长的情况下,美团优选开始提价——这在以前也是平台不敢想的事。美团优选希望年内20%的SKU实现正毛利。

总而言之,当竞争格局稳固清晰,烧钱内卷的行为终止,互联网的公司们距离兴盛优选当初描绘的蓝图才会越来越近。

近年来的商业话题中,最不缺少的,恐怕就是模式美好却没能善终的生意。在用户规模等于一切的那些年,疯狂烧钱,在烧死自己的前一夜烧死别人,就等于胜利。

共享单车曾有过理想的盈利模型,最终还是死于烧钱和无序扩张下,成了一片坟场。消费者已经不奢望ofo归还200块押金,而把“北大毕业生欠我200块”当成了调侃。

在追风口的过程中,巨头那股哪怕亏死自己也要拖死同行的劲头,不仅让竞争对手害怕,更让普通人“遭了秧”。

滴滴的目标本是“全球最大出行平台”,而年初为了推广橙心优选,鼓励司机在车身上张贴卖菜广告。司机有没有拉到生鲜生意还不知道,但“175元奖励还没捂热乎,先去交了200元交通罚款”的新闻,倒是为互联网贡献了新的段子。

来源/远川商业评论(ID:ycsypl)

作者/芦依

编辑/杨婷婷

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户