5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

近日,河南濮阳冷冻榴莲果肉电商商家程先生的遭遇,再次撕开了恶意“仅退款”乱象的冰山一角。

2026-05-15

快递涨价潮下的行业众生相。

2026-05-09

本轮反内卷并不是“一阵风”式的整治,而是正在探索长效监管机制。

2026-05-07

首先双11快递量的新高为行业定下了积极的主基调——快递市场仍然有增量。

快递市场的火热和资本市场的追捧正在形成一种“和谐共振”。经历了惨痛的价格战后,快递行业正在重新吸引市场的关注。

11月17日,天眼查消息显示,极兔速递新增17.35亿美元的C轮融资。该轮融资由D1 Capital领投,博裕资本、淡马锡、红杉资本等明星机构跟投。此轮融资完成后,极兔速递的估值达到197.7亿美元。

就在前一天晚上,顺丰控股(SZ:002352)的定增结果正式出炉,其定增获配名单大牌云集,知名国内公私募、券商、保险,外资机构、主权基金均有现身。

在此之前,由于双11快递量再破新高(国家邮政快递局监测数据显示,今年11月1日-16日,全国邮政、快递企业共揽收快递包裹68亿件,同比增长18.2%),二级市场快递板块集体走强,龙头企业如圆通速递(SH:600233)、韵达股份、中通快递股价反弹可观。一二级市场齐齐看好这个行业。

值得一提的是,明星投资机构们并非只关注行业的最头部公司。10月20日,圆通速递的投资者交流会就吸引了超过200家知名的投资和研究机构,其“咖位”不输顺丰。

究其原因,首先双11快递量的新高为行业定下了积极的主基调——快递市场仍然有增量。

此外,在国家及部分地方政府旨在推动行业持续健康发展的一系列监管政策和指导意见下,各大快递公司自9月起普遍上调派费,提高业务员投递报酬,行业的价格竞争态势短期内有所放缓。显然机构投资者们对于新竞争态势下快递公司利润的改善抱有期待。

回顾此轮快递价格战的始末,新入局的“鲶鱼”极兔速递在背后资本的护航下,以极低的快递价格快速抢占市场,也拉低了整个行业的单价和盈利能力。

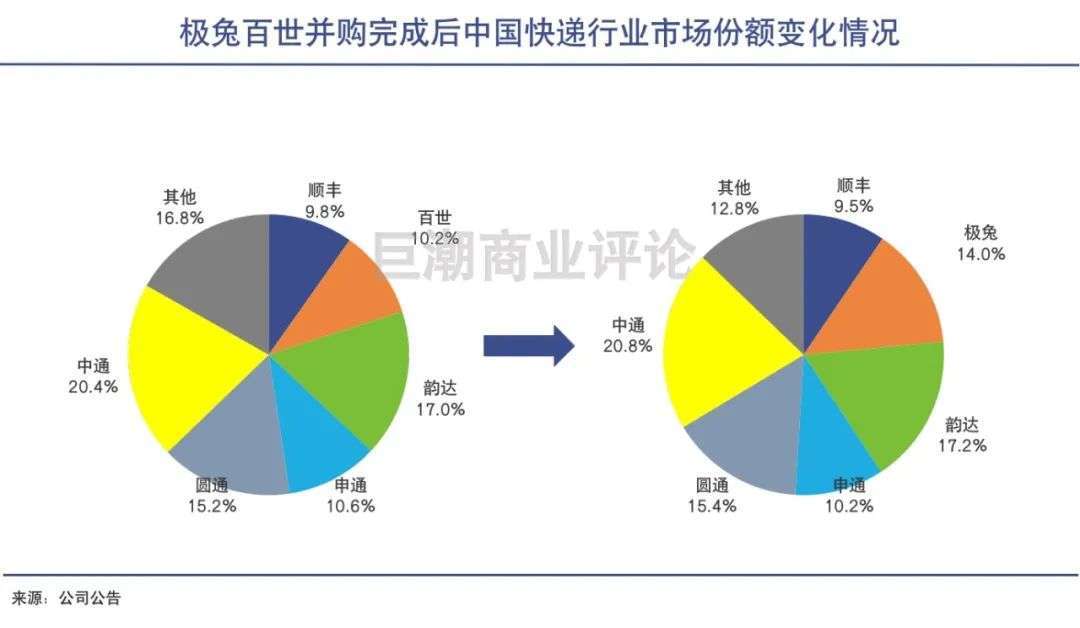

如今首战告捷——极兔速递“拖垮”了百世集团(NYSE:BEST)的快递业务,并在10月宣布以约合11亿美元的价格将该部分业务收入囊中,极兔也将成为中国第四大电商快递公司。是时候停下来喘口气,让整个行业都缓一缓。

01

极端状态告一段落

随着快递价格的逐渐回升、竞争重点的转变,未来行业的整体盈利水平将逐步改善。

2019年,来自东南亚的J&T收购了龙邦快递,拿到了进入国内市场的许可证,并更名J&T极兔速递。2020年3月,极兔正式在中国起网,为了抢占市场,开启了价格战。

众所周知,菜鸟系一向以货源优势,打压快递的定价权,在极兔入局之前快递行业内已经开启多次价格战,快递运费也在逐年下降中。但新玩家极兔入局之后,将价格压缩到了极致,将战局进一步升级。

据悉,在电商快递的发货重镇义乌,物流公司的快件价格曾经低至“不到1元全国包邮”的水平,可以说是“发一单亏一单”。

过度的价格战对行业环境影响太大,引起了政府监管部门的注意。今年4月,义乌邮政管理局对极兔等快递企业下达警示函,要求该公司对低于成本价格倾销的行为进行整改。

随后,各地政府也陆续出手,调控快递行业价格。今年七月份,交通运输部、国家邮政局等七部门联合印发《关于做好快递员群体合法权益保障工作的意见》,对快递员的经济利益、职业发展做出相对明确的规划。

响应此意见,9月1日起申通、中通、圆通、百世、韵达和极兔等6家快递公司正式上调0.1元每票的派件费,并强调通过各种方式确保这次价格上涨“最终落实为快递员的收入”。

9月下旬以来,主要快递公司又相继发布了区域内规范快递市场服务价格的通知,提升快递服务的单价。

国家邮政局数据显示,今年三季度以来,受末端派费上涨和成本上升等因素影响,快递单价呈现环比上升。其中,同城从7月的5.4元上升至9月的5.7元,异地从7月的5.5元上升至9月的5.6元,国际/港澳台从7月的61.7元上升至9月的63.2元。

在监管政策的影响下,整个快递行业从亏钱打价格战的极端状态中走了出来,行业整体迎来一段修复期。圆通快递就在10月的调研中指出,随着快递价格的逐渐回升、竞争重点的转变,未来行业的整体盈利水平将逐步改善。

02

资本下注边际改善

快递企业的业绩已经出现了边际上的改善,正在不断向好当中。

由于快递公司的集体提价发生在9月,对于三季度业绩的正面影响较小,因此快递企业的三季报的业绩表现仍然处于承压状态。

公开数据显示,今年第三季度,顺丰、中通、圆通、申通和韵达均实现了营收正增长,但归属上市公司股东净利润则是一致的下滑;分别同比下滑了43.49%、2.83%、25.68%、39.9%和1.25%。

不过,随着监管介入带来价格战的缓解和行业的集中提价,快递企业的业绩已经出现了边际上的改善,正在不断向好当中,尤其体现在单票收入上。

以圆通为例,虽然第三季度业绩仍然同比下滑,但其单票收入已出现了连续的改善。其公开披露的数据显示,公司单票收入已于2021年7月触底,今年7至10月,公司单票收入分别为2.02元、2.13元、2.28元和2.29元,呈现一路走高的态势。

顺丰的单票收入也出现了连续3个月的环比回升,其7-9月的单票收入分别为15.96元、15.98元、17.6元,不过10月的单票收入受收购嘉里物流的数据第一次并表影响又出现了下滑,为15.92元/票。

资本市场的嗅觉素来敏锐,意识到行业的基本面有改善,并不等新财报出炉,不少资金已早早介入了其中。因此出现了企业业绩仍然承压,但资本态度乐观的现象。

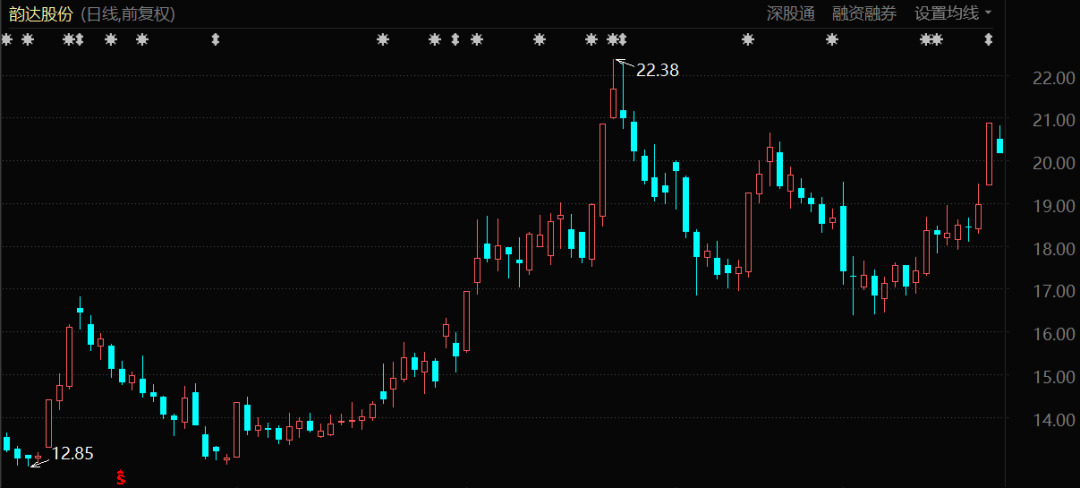

可以看到,圆通速递的股价自今年7月末触底之后,随即出现反弹,目前股价距离7月末的最低点已经接近翻倍。尤其在9月1日上调派件费、9月下旬提升快递服务单价,以及双11期间出现连续上涨,走势喜人。

同样的,韵达、申通、顺丰的股价也在7月末达到阶段低点,随后开启反弹,虽然涨幅不及圆通,但仍有比较可观的反弹。

资本市场正在押注:随着快递价格的逐渐回升,未来快递行业的整体盈利水平将逐步改善。而双十一国内快递量再创新高、顺丰定增获得明星机构认购以及圆通高管的增持的消息都为其增添了信心。

不过值得注意的是,从第三季度数据来看,虽然快递公司的单票收入环比回升,但普遍尚未恢复到2020年的同期水平。

03

“内卷病”难以根除

快递价格仍然在逐渐回升过程中,但显然不可能持续环比增长下去。

展望未来一段时间的行业发展,随着快递价格的逐渐回升、市场竞争强度和缓,行业的整体盈利水平得以提高是大概率事件。

国家对于快递行业不正当价格竞争的监管下,快递市场避免了再次陷入过往极端的价格战中,而为快递企业的业绩设定了“下行的安全边界”。

但对于行业上行的边界在哪里,市场尚未博弈出结果:快递行业是短期反弹,还是长期反转?行业的“内卷病”可以根除吗?

短期来看,快递价格仍然在逐渐回升过程中,但显然不可能持续环比增长下去,经市场博弈到达某一市场平衡点之后将会停止上涨,随后继续保持动态平衡。

长期来看,如果极兔对百世的收购完成,快递行业将由“四通一达+京东和顺丰”为主的格局转变为“三通一达一兔+京东和顺丰”。

在这种CR8(行业排名前八位所占市场份额)超过80%的市场格局当中,要想形成价格上的某种“共谋”是非常难完成的任务,运费价格大幅度上涨的概率极低,尤其是考虑到快递公司们还背靠着不同的电商阵营。

巨潮曾在《一次非典型的快递涨价》一文中指出,在资本市场和零售巨头眼里,电商是比物流更大的利益,因此会尽可能拉低物流价格,以确保电商商业模式成立。目前来看,这一因素仍然存在,快递行业的“内卷”很难根除。

值得注意的是,快递行业对于资本的吸引力之一还在于其依仗的电商市场不断扩大,市场一直有增量。

电商行业过去多年其实一直没有经历过真正意义上的“寒冬”,也是疫情的受益者。统计局数据显示,10月份实物商品网上零售额9937 亿元,同比增长8.7%,全国快递服务企业业务量完成99.5 亿件,同比增长20.8%。

但这种状态能否持续,却存在着不确定性。如阿里就在近期的财报电话会议上表示,消费市场整体疲软的局面可能持续下去。

04 写在最后

抖音、快手、美团等巨头的电商业务崛起之后,2021年来自阿里系电商平台的快递订单近十年内首次跌破50%。阿里对于快递行业的话语权相对下降,可能使得不同背景的快递公司间的竞争变得更加复杂。

因此,极兔对于百世的收购很难说是快递大战的结束,而更像是行业进入新一轮整合期的开始。

极兔此前的目标是要用最短的时间成为位列中通、韵达之后的“中国加盟制快递第三”。而即使对百世的收购完成,极兔距离这一目标仍有距离。

快递服务同质化严重的情况下,要达成目标最直接有效的手段,目前来看还是价格战,虽然在政策监管之下,价格战有了一层安全垫的保护。

可以预见,在一段时间的行业休整之后,快递行业的价格战还是会继续打下去,整个快递江湖的格局还会重新书写。

来源/巨潮商业评论(ID:tide-biz)

作者/荆玉

编辑/杨旭然

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户