专家解读拼多多入驻雄安,以数字能力助推新区及河北传统产业新质转型

2026-06-29

京东618于5月30日晚8点盛大开启:全新推出低价热卖,买贵双倍赔全面升级

2026-05-18

5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

近日,河南濮阳冷冻榴莲果肉电商商家程先生的遭遇,再次撕开了恶意“仅退款”乱象的冰山一角。

2026-05-15

目前,通达系整体已构成一定程度护城河,价格竞争良性循环路径已具备基础。但是,通达系之间的竞争是否会加剧?价格竞争的边界又在哪里?

一、基于两大边际重要变化,我们对通达系快递态度更为积极

(一)现阶段下,电商快递驱动核心仍是“以量为先”

我们认为,当前阶段下,电商快递的驱动核心仍是“以量为先”,性价比是电商快递的核心竞争力,在此基础上,电商快递企业的量价循环:降价→业务量增加→单位成本下降→降低价格。

这样的循环走良性(单票价格下降与成本下降幅度相匹配,即单位毛利率水平不受明显影响)有两个前提:其一是行业本身增量可观,其二是没有竞争者采取价格杀手式的低价竞争策略。(此前市场担忧在于行业业务量增速放缓+价格竞争加剧,尤其2018年6月-11月市场的预期达到悲观状态)

2018年12月中旬我们发布《护城河系列报告之复盘通达系快递》中,明确表达对电商快递更为积极的态度。

正是基于我们认为行业的两大边际变化:

其一从需求端,我们认为拼多多等新型电商平台依旧被低估,而其对行业的贡献占比越来越高,(2018年产生件量111亿件,占比22%,我们测算Q4占比已达27%),拼多多等的快速增长使得行业增速可维持在20-25%的景气区间。

其二从竞争格局上,我们认为百世为代表的低价竞争策略的后来者因规模优势难以充分再现,未来也难有新公司出现,新进入者的威胁降低,通达系作为整体已经构筑了一定程度的成本优势护城河。而这两点的边际重要变化,直指上述量价循环的关键前提。

(二)两大边际变化推动我们对电商快递态度更为积极

1.边际重要变化一:拼多多等新型电商平台贡献行业新增量

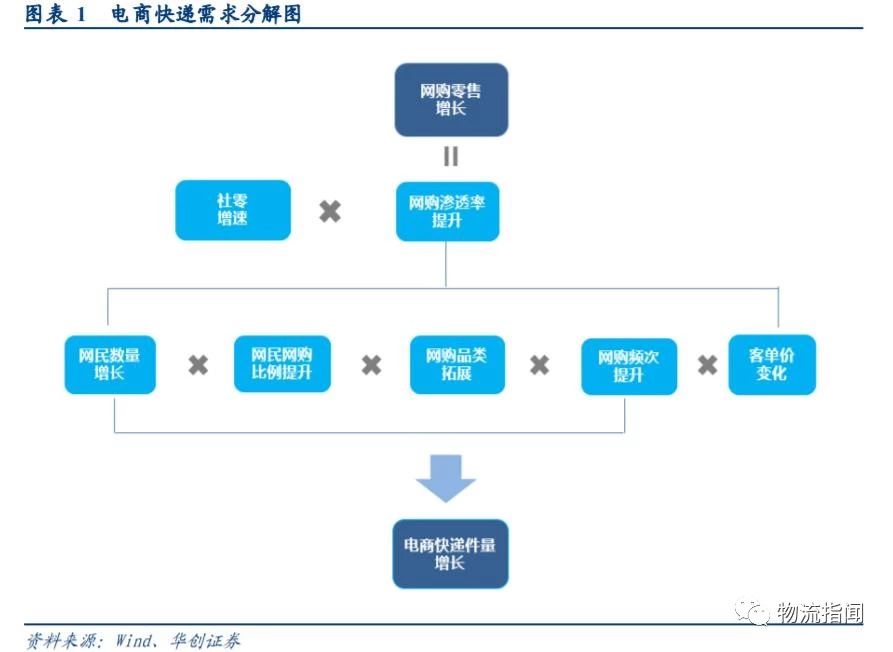

交运护城河策略框架:需求潜力定行业,护城河要素选公司。前述报告中,我们认为快递行业需求潜力来自:网民数量增长*网购渗透率提升*购买频次增加*网购品类拓展,尤其拼多多等新型电商平台的出现挖掘了行业被忽视的需求,换言之意味着行业需求仍具备十足潜力,同时也将孕育巨头诞生。

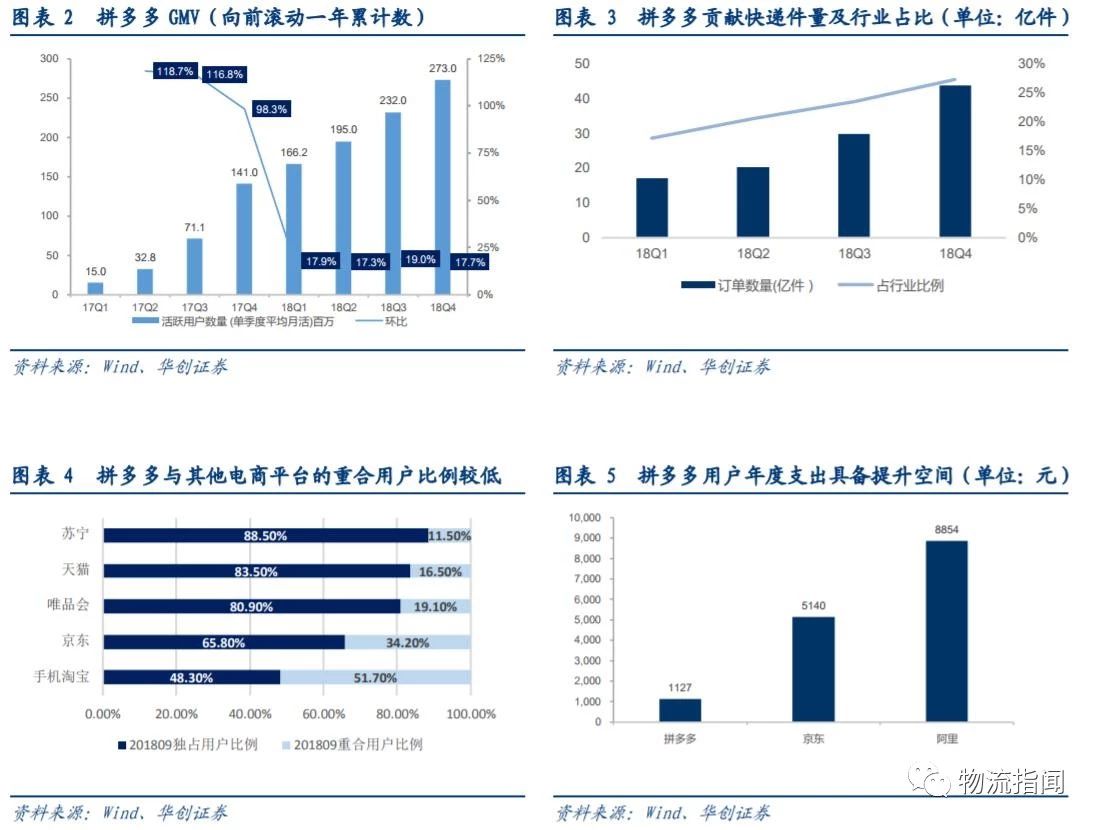

拼多多的高增长:2018年平台GMV达4716亿元,同比增长234%,活跃买家数达到4.19 亿,同比71%。

对快递单量贡献:2017年拼多多客单价约32.8元,产生订单量约43亿件,占行业比重的11%(行业401亿件),2018年产生订单件量111亿件,占行业比重的21.9%(行业507亿件),平均客单价提升至42.5元.

我们测算,2018Q1客单价已提至38.9元,单量占行业比重为17%,假设Q3客单价40元,则产生单量占行业24%,Q4达到了43.8亿件,占比27.4%,是行业非常重要的增量贡献。

拼多多的潜力:测算2018年拼多多单用户贡献1127元,同比增长102%,但距离京东(5130元)及阿里(8854元)还有极大的空间,同时拼多多目前与其他平台的用户重合比例还较低。

拼多多的占比提升,为行业带来两大变化:

一是由于占比不断提升,其增速超越传统阿里系等,快递行业业务量增速得到支撑,尤其我们认为在19年上半年,特别一季度尤为明显;

其二在于拼多多平台产品以日用品为主,轻量化会使得行业终端价格呈现下降(快递收费是首重+续重模式),但终端价格下降并不意味着价格战加剧(18年11月有明显的行业与公司单票收入背离的现象,行业单票价格跌幅扩大而上市公司收窄,即有相当因素为拼多多占比提升带来)。

2.边际重要变化二:“新”进入者威胁降低

百世快递是这两年最典型的价格挑战者,然而观察17-18年的表现,我们认为百世“低价”模式面临压力,而市场也难出现第二个“百世”。前文所述,成本优势面临最大的风险在于低价竞争。(我们认为每一种护城河都有自身会面临的风险,而价格杀手是成本优势最大的敌人,即市场出现不计成本低价竞争时,在某一阶段亦会使得领先者出现困难。)

百世17Q3以来增速的下降已经表明该策略将不复有效,同时一级市场对“新”快递的热情淡化也难以出现第二个百世模式。(百世的扩张来自于低价竞争,一方面定价低于自身成本,另一方面定价甚至低于通达系快递的成本价。)

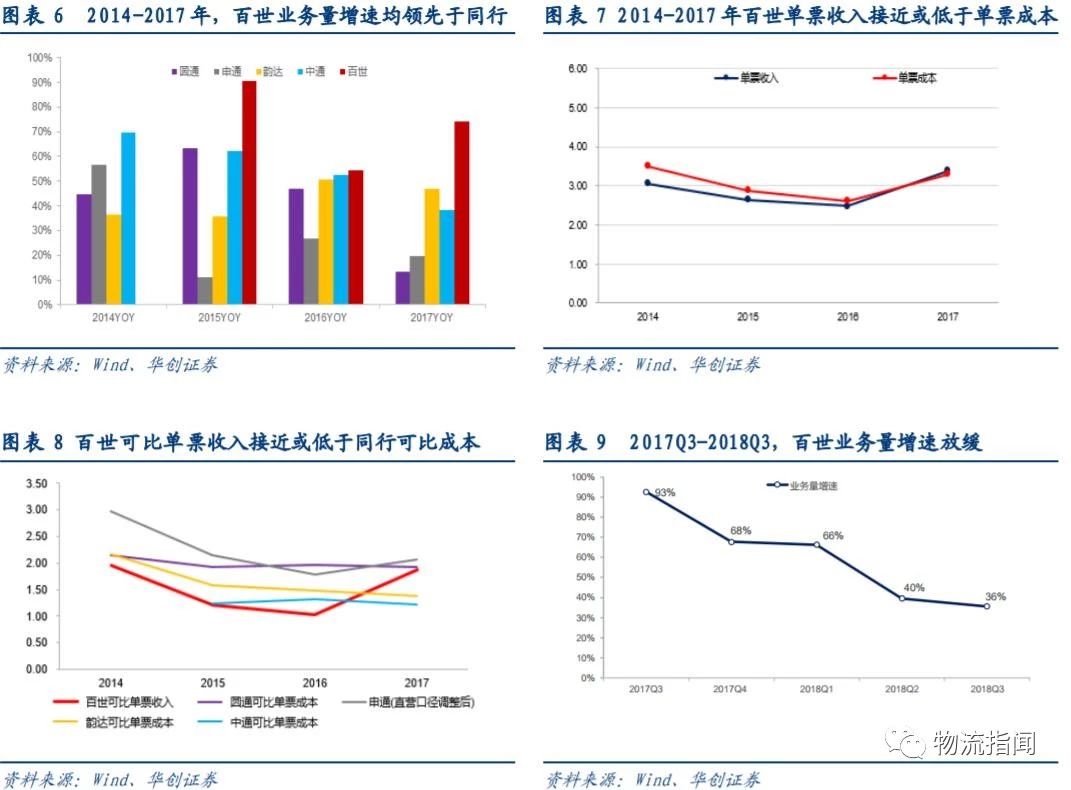

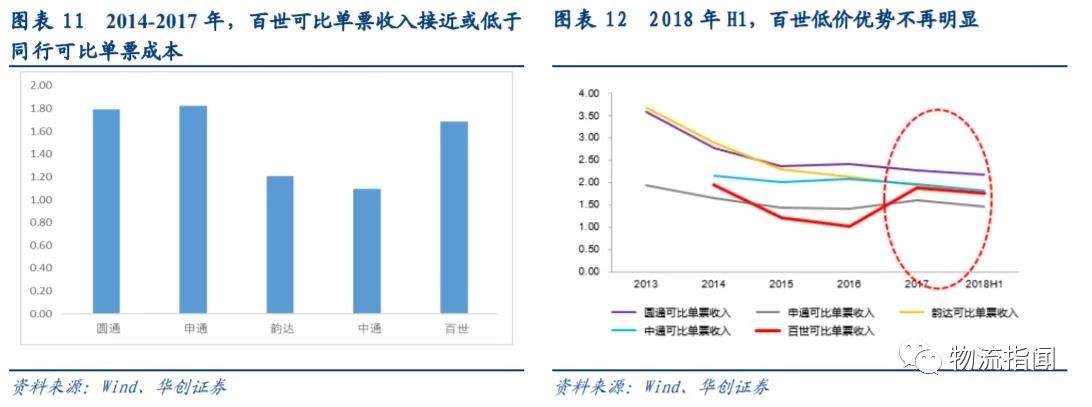

2014-2017年,百世快速增长背后的低价竞争策略:

自身亏损参与竞争:2014-2016年,百世单票收入低于单票成本;上市之后定价才略高于成本。

贴近同行成本的定价策略:我们测算扣除派费后的可比收入与成本,发现2014-2016年,百世单票收入接近甚至低于同行可比单票成本。如2016年我们测算百世单票收入1.02元,而通达系中单票成本最低的中通成本亦有1.32元,即便2017年其定价亦低于圆通与申通。

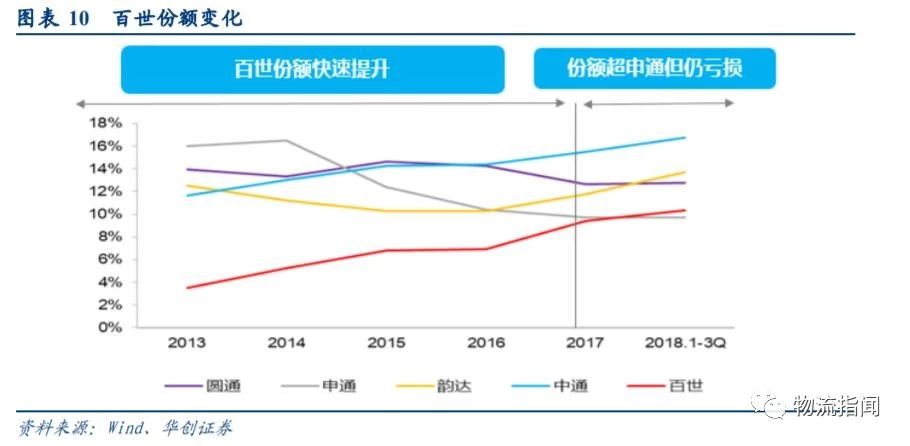

业务量快速增长:2014-17年,业务量复合增速高达50%,2017年增速74%,市场份额从14年的5.3%提升至17年的9.4%,甚至于18Q3达到10.1%,超越了申通成为行业第四。

17Q3-18Q3,百世业务量增速开始放缓,尤其到18Q3公司业务量增速仅为36%,低于韵达。我们分析,公司业务量放缓,主要有以下原因:

原因1:公司上市后有盈利压力,低价策略或难持续。

原因2:业务量急速扩张下未带来规模优势,2018Q1百世份额超越申通,仍为亏损,且公司单票成本相比较通达系仍然属于偏高状态。

原因3:公司低价优势不再明显:近年来通达系降本增效过程中,行业价格处于下行状态,百世可比单票收入与同行的差距在缩小,低价优势不明显后,件量增速放缓。

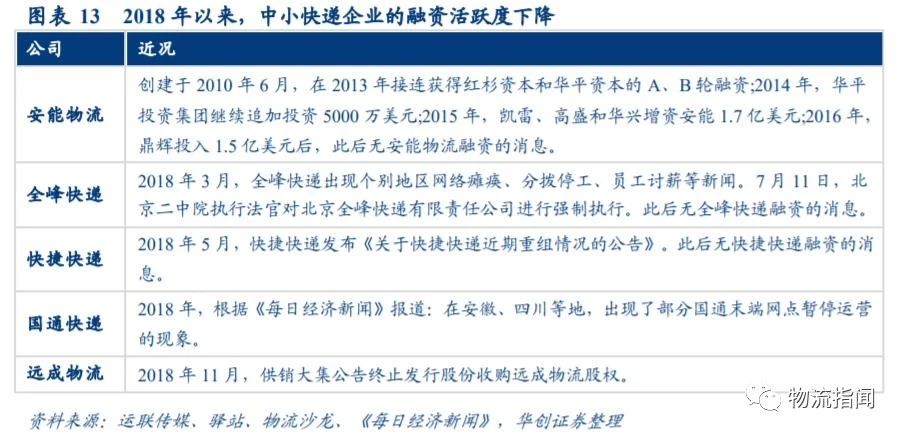

此外,一级市场对快递行业的融资热度也趋于下降。根据公开报道,我们观察到安能物流、全峰快递、快捷快递、国通物流、远成物流等中小型快递,2018年至今均未再融资事件消息。未来预计难以有新低价竞争者出现。

二、“价格战”的边界在何处?

上文我们回顾此前观点:即通达系快递已经构筑了一定程度的成本优势护城河,在行业有增量,竞争有优化的情形下,通达系快递会走向良性循环。

但市场仍会担心第二个问题:即通达系之间的竞争是否会加剧?又将走向何处?本章节我们从加盟制快递链条上不同主体(加盟商、总部、一二线)来探讨价格战的边界在何处。

(一)加盟商:既无降价动力,也缺乏降价能力

1.规模加盟商降价获量的动力不强

加盟商的理想路径:业务量提升→收入增长→成本增幅低于收入→毛利上涨。即:希望业务量增长带来毛利增长,但需要有产能来承接业务量的提升,一旦业务量规模上台阶,超过此前预留产能,则新增业务量带来的毛利水平较低,加盟商不具备要量的动力;另一方面遇到瓶颈,加盟商会面临产能扩张需求,但盈利能力整体处于较低水平,也会导致加盟商的资本开支意愿不强,由此规模加盟商的降价获量的动力并不强。

2.加盟商缺乏降价能力

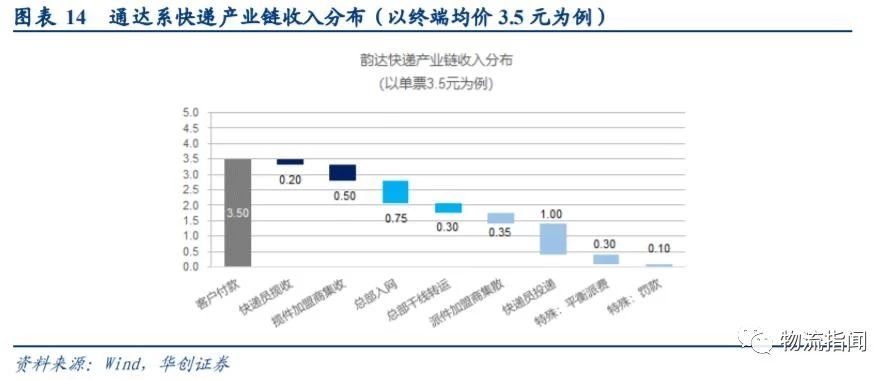

2018年行业单票收入11.9元,其中同城8元,异地8.1元,国际/港澳台52.7元,我们预计电商快递终端价格介于3-5元。

我们对江浙沪加盟商的草根调研,我们模拟通达系加盟制快递链条的收入分布模型:假设客户支付电商件终端均价3.5元(江浙沪日均单量1000件以上的电商卖家,1公斤以内发往全国非偏远地区支付的价格),

总部:获取1.05元(30%),包括入网0.75元以及转运0.3元

加盟商:揽件加盟商0.5元(14%);派件加盟商0.35元(10%)

快递员:揽件快递员0.2元(6%);派件快递员1元(29%)

此外,还有0.3元的平衡派费项以及0.1元的预留罚款。以揽件加盟商为例,在扣除总部收费与自身成本后,单票毛利约0.3元,相对于3.5的终端价格而言,相当于毛利率约8.6%,若终端价降幅超过10%,则加盟商毛利将出现亏损,因此加盟商对价格的下降不具备很强的支撑力,换而言之加盟商缺乏降价能力。

(二)总部:单票毛利是总部价格的重要约束因素

在加盟商缺乏降价能力与降价动力情况下,如若行业发生“价格战”,理论上将会由总部更多承担主要降幅,因此降价幅度的最大约束则来自总部的单票毛利。

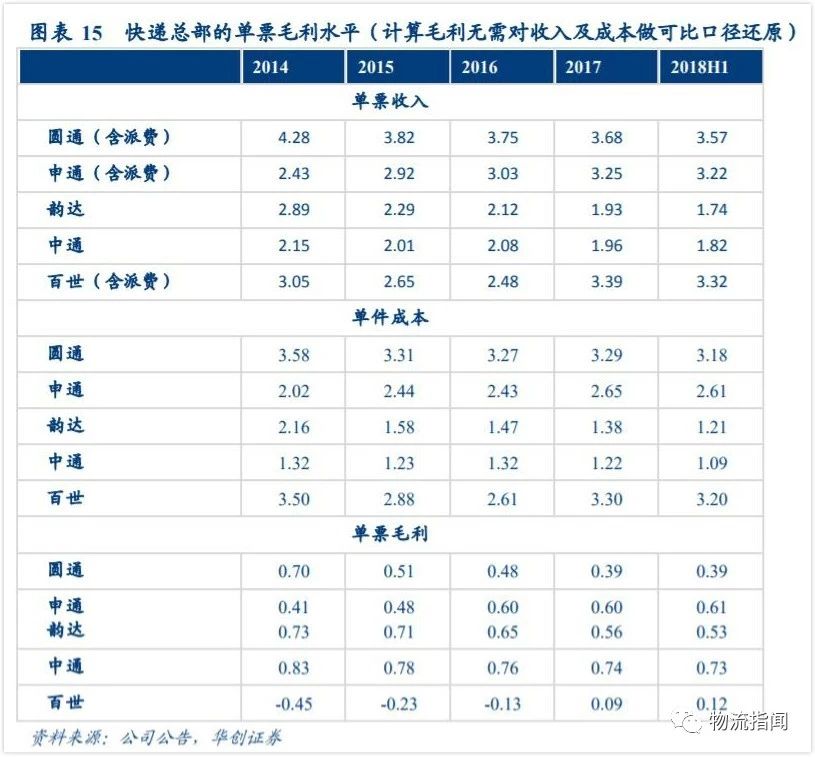

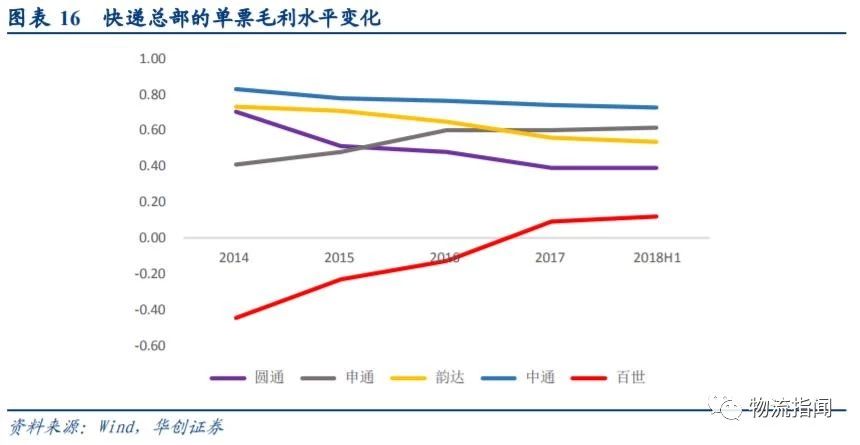

以2018年上半年的单票毛利来看,中通0.73元居首,申通0.61、韵达0.53、圆通0.39元,百世单票毛利回升至0.12元。

2017年开始百世的毛利水平由负转正(净利依旧亏损),一定程度反映其对盈利的压力,因此0.12元的单票水平应成为降幅的约束,而通达系之间的竞争会以圆通0.39元作为极限,与加盟商最大可承受的力度已经接近。

(三)价格战的边界:二线快递总部毛利,一线快递以及加盟商最大的承受范围

随着执行低价竞争策略的选手逐步消退,行业回归商业本质,各快递公司的单票收入降幅均不会超过自身的单票毛利水平。

当前二线快递公司正面临盈利压力与融资压力,快递行业的成本改善依托于业务量,一线龙头的增速超越行业一个台阶,也意味着二线快递的增速弱于龙头,成本改善速度也将慢于一线快递,这种情况下,二线快递则采取提价减亏策略的可能性较大。若如此,则会导致业务量增速下降,份额进一步向一线快递集中。

反过来看,因一线快递的单票毛利仍支撑价格下调,一旦一线快递的价格降幅大于二线快递的单票毛利、二线快递则更难跟进,由此一线快递又可以获取可观份额增长。但在消化这部分份额之前,一线快递继续降价的必要性不明显。

考虑快递公司本身具备继续降低成本的能力,我们认为良性的循环下,快递公司单票收入降低的幅度会与成本下降相匹配,但从悲观的假设情境出发,即不考虑成本的改善,则价格战的边界为:

1)二线快递单票毛利构成一个界限,即0.12元(以百世为代表)。

2)一线快递单票毛利与加盟商可承受的最大约束,即接近于圆通的单票毛利0.39元。因此我们认为价格战的界限会介于0.12-0.39元之间。

三、通达系的空间探讨

(一)通达系市占率的变迁:16年后见底回升,18年加速上行

在《复盘通达系快递》报告中,我们提出:看过往,城头变幻大王旗。2014年之前申通十年王者,2015年圆通取而代之,2016-18年的中通三连冠,同时18年韵达从通达系小弟追至榜眼,百世超越了申通。

申通:率先成网,网络优势构筑十年王者。

需求高增长下,加盟制低成本快速扩张是最优选择。申通领先的十年是民营快递从无到有,电商崛起的红利十年,需求的超高增长,快递公司所做的就是不断扩大网点。网络之辩:快递网络不具备排他性,网络不构成电商快递的强护城河,在后续资本密集推动行业发展时,优势逐步消退。

圆通:规模效应降低成本,电商最火时代的受益者。

2005年圆通率先绑定淘宝系,以低价-巨大单量-规模经济-成本降低-低价获取单量的良性循环,在2015年超越申通位居第一。规模优势之辩:体量足够大之后,边际效应会递减,而不以成本优化为驱动带来的价格下降,会有损全网稳定性。

中通:精细化管理推动降本增效下的领军者。

资本开支领先同行2-3年换来2016年依据登顶,获得三连冠。可比口径下,中通单票成本1.09元,韵达为1.21元次之,中通领先韵达10%,领先其他公司超30%;由于成本控制得当,使得加盟商微利时代,公司对平衡全网利益更游刃有余。同理,紧跟中通降成本的韵达也在2018年升至第二。

截止2018年12月,韵达市占率13.8%,圆通13.1%,申通10.1%,中通仅披露截止Q3数据为16.6%,我们预计中通2018年全年市占率达到16.8%左右。

此前报告我们提出观点将通达系作为一个整体来观察,我们观察CR8与三通一达市占率的变化,会发现:2013-2018年,CR8从80%先降至16年的76.7%,而后升至18年的81.2%,通达系整体市占率则由54.2%降至16年的49.3%,而后升至56%,两者的趋势相同,而16年开始出现集中度提升的拐点,一个重要因素是通达系在16年纷纷登陆资本市场,最晚的中通在2016年10月上市。

这轮提升中,通达系较低点提升6.7个百分点,而CR8提升4.5个百分点,通达系的提升超越CR8。进一步去比较,我们以披露月度数据的圆通、申通与韵达来看,二通一达市占率的低点在2017年的34.2%,但到18年底已经提升至39.5%,一年之内提升了5.3个百分点,远超CR8提升的2.5%,同时我们观察到在18年下半年开始明显提速,半年提升了3.89个百分点,而CR8在下半年下降了0.3。

这其中有申通在直营化提速后带来的改善,也有拼多多占比越来越高对通达系的增量贡献,同时也意味着通达系之外公司的件量增速放缓,包括前文提及的百世,以及商务件市场受经济影响后对顺丰业务量的影响。因此,我们认为将通达系作为整体来观察的意义也会越来越强。

(二)通达系空间探讨

1.通达系业务量的预测:预计2021年占比可由当前的56%提升至67%。

2018年快递行业507亿件,收入6038亿元,单票价格11.91元,我们预计商务件占比约 14%,(类)电商件占比86%,则(类)电商件业务量436亿件,通达系市占率56%,为284亿件,假设2019-2021年行业增速分别为22%、21%、20%,同时假设商务件增速分别为8%、9%及 10%,则电商件增速为24.3%、22.7%及 21.3%,同时我们预计通达系整体增速较行业分别高出10、7及5个百分点,则2019-2021年行业件量分别为619、748及898亿件,通达系业务量分别为375、480及600亿件,占行业比重则分别为60.6%、64.1%及66.8%。

2.通达系价格水平的预测:预计未来数年单票价格的终极降幅在3.5-11.5%之间

2018年快递行业终端单票价格11.91亿元,其中国内件(同城及异地)为8.09元,商务件约22元左右,我们测算国内电商件终端价格在5.5-6元区间。

我们以包含派费的口径来测算,预计通达系含派费单票收入约3.4元,此前我们假设行业价格战的边界会在0.12-0.39之间,即百世为代表的二线快递单票毛利至圆通可承接的最大毛利变动,相当于终端价格降低3.5%-11.5%(不考虑成本端的变化)。

3.通达系市值的区间预测

假设三年后行业单票价格降低到该水平,则介于3-3.28元之间,我们做分类假设,分别降幅0、3.5%及11.5%,2021年通达系整体收入将分别为2039、1967及1804亿元,考虑净利率水平在10%左右,即FDX Ground业务类似,利润分别为204、197及180亿元。(因口径不同,18Q3中通、韵达、申通、圆通净利率水平分别为26%、21%、15%及6.8%,平均17%,因我们的测算在收入端将派费还原,更接近于申通与圆通的综合水平,10%考虑较现在水平有所下降)

给与行业20倍PE,则通达系市值水平应于3609、3935及4078亿,当前市值2098亿元,较当前72%、88%及94%,相当于年均24-31%的空间。给与行业18倍PE,则通达系较当前55-75%的空间,相当于年均18%-25%的涨幅。

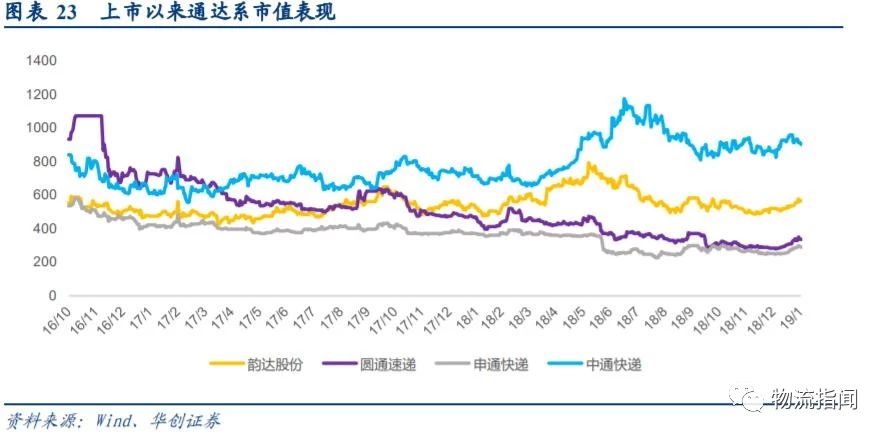

注:上市以来,以A股打开连续涨停首日计,美股当天收盘市值计作为首日,通达系首日合计市值达到2511亿元,中通上市当天(即通达系均上市)计,合计市值2863亿元,当时市值占比,圆通33%、中通29%、韵达与申通分别19%。

最高市值为2016年11月3日的3015亿,中通、韵达、圆通、申通占比分别为26%、35%、20%及19%。

最低市值为2018年12月10日的1888亿,中通、韵达、圆通、申通占比分别为45%、26%、15%及14%。截止2019年1月31日,合计市值2098亿,中通占比43%,韵达占比27%,圆通16%,申通14%。

附:一线快递成本还具备改善空间

我们认为快递公司的价格竞争会走向良性循环,即单票收入的下降与成本下降相匹配,而由于一线快递业务量的增速快于其他,因此一线快递成本改善幅度也更有优势。

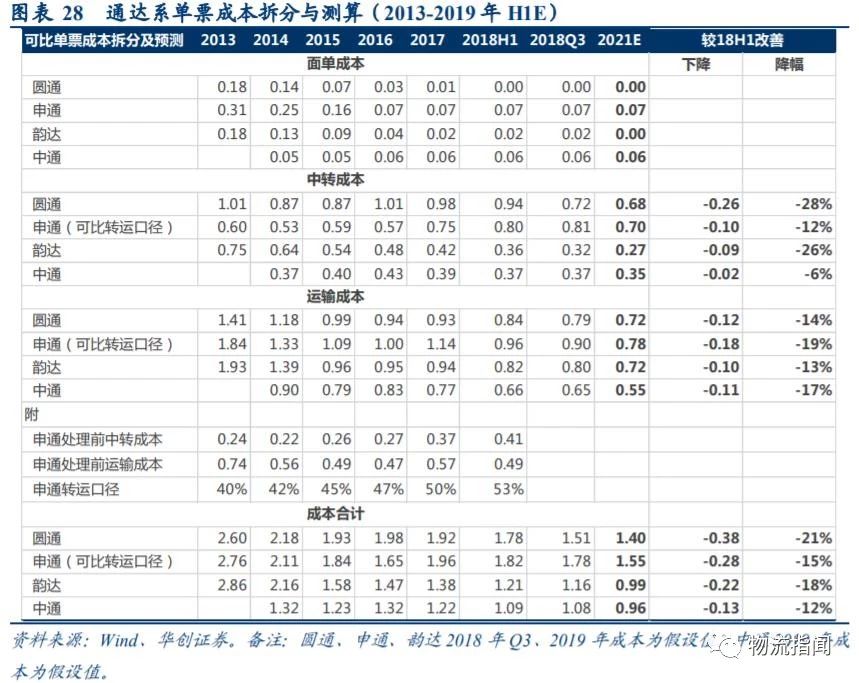

可比口径下,截止18H1,中通单票成本1.09元,韵达为1.21元次之,中通领先韵达10%,领先其他公司超30%;由于成本控制得当,使得公司对平衡全网利益更游刃有余。

细拆各项成本看,由于面单成本趋近于0,关键在中转与运输成本。其中中通中转成本领先第二名的韵达10%,运输成本则领先第二名的圆通达21%。

申通:

从成本拆分看,2018年H1公司单票可比成本1.82元,比通达系龙头中通高0.73元左右,改善空间较大,从运输和中转成本拆分看,中转高出0.43,运输高出0.3元,预计公司 2019年H1全年单票可比成本可下降至1.55元(下降0.27元,降幅15%)。(备注:为了保证可比性,申通 2018年Q3成本、2019年成本还原了转运口径)

韵达:

韵达与中通的成本差异主要为运输成本差异。2017年,公司单票运输成本为0.94元,高于中通0.17元,我们测算2018年H1该成本降至0.82元,与中通仍有0.16元差距。我们判断该成本差距有望缩小。

一方面,我们预计公路外包成本将下降,因此运输成本中外包占比高的公司受益将更明显,根据2018中报韵达披露的应付运费余额,我们分别假设了平均4-6月账期,总运输成本假设为25.89亿元,则外包占比分别为43%-65%,平均值高于中通同期值。

另一方面,旺季运输成本改善将更明显。由于快递行业业务量季节性波动大,旺季产能中固定部分增加受到约束,否则在来年淡季容易亏损,导致旺季外包比例高于淡季。预计韵达 2018年Q4单票运输成本改善较前三季度更为明显,该趋势有望延续至2019年上半年。预计公司2019年H1单票可比成本可下降至0.99元(下降0.22元,18%)。

圆通:

从成本拆分看,2018年H1公司单票可比成本比中通高0.7元左右,改善空间较大,从运输和中转成本拆分看,预计公司2019年H1单票可比成本可下降至1.40元(下降0.38元,21%,与单票收入下降幅度基本相同)。(备注:为了保证可比性,圆通2018年Q3成本2019年成本还原了网点中转费口径)

上述测算中,我们认为到2021年中通、韵达、申通、圆通较18H1单票成本可分别下降 0.13、0.22、0.28及0.38元,幅度分别为12%、18%、15%及21%,其中圆通0.38元的成本下降与其当前可承受的单票收入下降幅度基本相同,因此在良性循环中,一线快递的单票下行或并不导致单票毛利的明显波动。

来源/华创证券

作者/吴一凡、刘阳

物流指闻整理发布

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户