5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

近日,河南濮阳冷冻榴莲果肉电商商家程先生的遭遇,再次撕开了恶意“仅退款”乱象的冰山一角。

2026-05-15

快递涨价潮下的行业众生相。

2026-05-09

本轮反内卷并不是“一阵风”式的整治,而是正在探索长效监管机制。

2026-05-07

运营商“老大”和“老二”联手,快递柜能否迎来发展新阶段?

物流指闻最新获悉,5月5日,顺丰控股发布公告:为了做大做强智能快递柜主业,整合行业优质资源,快速抢占快递物流最后一公里的优势区位,向快递员和消费者提供更加优质的服务,丰巢开曼拟在智能快递柜市场进行重要布局,丰巢开曼、丰巢开曼的子公司丰巢网络与中邮智递及其股东中邮资本、三泰控股、浙江驿宝、深圳明德控股发展有限公司明德控股拟签署一揽子交易协议。

01 “顺丰”+“邮政”突然官宣的协议

根据相关方达成的一揽子交易,浙江驿宝拟与丰巢网络签署《股权转让协议》,丰巢网络以人民币2,222,222元受让浙江驿宝持有的中邮智递0.1%股权。同时,中邮资本、三泰控股、浙江驿宝、明德控股、丰巢网络拟与丰巢开曼签署中邮智递《减资协议》及丰巢开曼《认股权证授予协议》等协议,中邮智递原股东将其持有的99.9%中邮智递股权(对应注册资本人民币 222,000万元)全部减资退出,中邮智递向减资方合计支付人民币222,000万元减资款、向中邮资本偿还8.8亿元债务。减资后,中邮智递为丰巢网络的全资子公司。丰巢开曼授予中邮智递原股东(包括原股东指定的子公司)认股权证,中邮智递原股东享有认购一定数量丰巢开曼B-3类普通股的权利。

中邮智递原股东行使认股权证后,中邮智递原股东与丰巢开曼将签署 《股份购买协议》,中邮智递原股东将以现金方式认购丰巢开曼股份,本次认购完成后,中邮智递原股东将合计持有丰巢开曼28.68%股权。明德控股通过直接或间接控制的主体合计持股37.80%。

换言之,本次交易完成后,中邮智递原股东中邮资本、三泰控股、浙江驿宝、明德控股将减资退出中邮智递,中邮智递成为丰巢网络的全资子公司,中邮智递原股东(包括原股东指定的子公司)将有权认购丰巢开曼新发行的股份成为丰巢开曼的股东。

本次交易前后股权情况如下:

本次交易前后丰巢开曼的股权结构表

从上表可以看出,顺丰大股东明德控股依然为丰巢第一大股东,而邮政旗下中邮资本将成为第二大股东。

02 头部企业的联合市场份额超70%

公开资料显示,2015年6月6日,顺丰、申通、中通、韵达、普洛斯5家物流公司宣布投资5亿元成立丰巢科技。其中,顺丰持股35%,申通、中通、韵达各持股20%,普洛斯持股5%。

不过,2018年6月,申通快递发公告称,全资子公司申通快递有限公司向深圳玮荣企业发展有限公司转让所持的丰巢科技9.09%股权。同一天,韵达股份也公告称,公司及旗下子公司拟将持有的丰巢科技13.47%股权转让给深圳玮荣。交易完成后,申通、韵达及其子公司均不再持有丰巢科技的股权。至此,加上此前已经撤出的中通,“通达系”已经全面退出丰巢。

而中邮智递的前身速递易,则于2017年获中邮、菜鸟、复星联手接盘。按照当时披露,中邮资本将持有成都我来啦50%的股权,驿宝网络持有10%的股权,亚东北辰持有6%,上市公司的持股比例将由100%下降至34%。其中驿宝网络为菜鸟供应链的全资子公司,亚东北辰则为复星投资的全资子公司。不过物流指闻通过企查查查询发现,亚东北辰已于2020年4月28日退出;而早在2019年12月,驿宝网络进行了投资人(股权)备案变更,由菜鸟供应链变更为宁波驿行股权投资合伙企业(有限合伙)。

股东阵营不断变化的同时,丰巢和中邮智递市场占有率依然保持领先地位:国内快递柜市场早已经形成了丰巢+中邮速递易双寡头的竞争格局,相关数据显示:2019年两家份额接近70%,其中丰巢占44%,而中邮智递占25%。如今二者联合,快递柜市场将彻底形成一家独大,甚至可以说垄断地位。

此番整合,显示出相关方对需求爆发快速的最后一公里的布局之心。

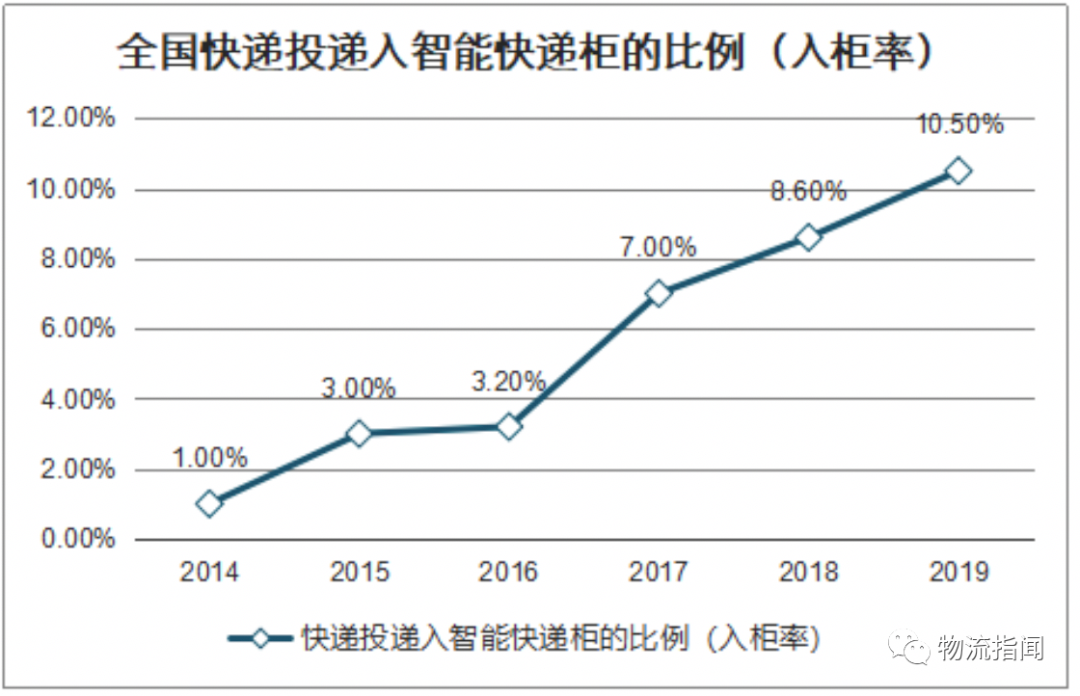

自快递柜进入末端市场以来,就凭借灵活性、安全性和便捷性等优点,获得了大量消费者的认可。近几年,中国快递业务量高速增长,智能快递柜更是在社区、学校和写字楼等公共场所遍地开花。数据显示,2019年主要城市布设智能快件箱已达40.6万组,新增13.4万组,增幅接近50%。值得注意的是,2019年全国快递业务量总计630亿件,全国全年的包裹入柜比例是总量的10%左右。这样的比例,接近一家通达系快递企业的市场份额。而对比整个快递行业,智能快递柜服务仍处于初级阶段,存在巨大的行业空间和用户数增长的可能性。

另一方面,作为“无接触配送”的重要载体,疫情期间更是受到了国家层面的高度重视,利好政策频出。国家邮政局在2月6日新闻发布会上提出“要积极推广定点收寄、定点投递、预约投递、智能快递箱等模式”。国家邮政局也曾表示:要指导省市两级邮政管理部门与地方相关部门协同配合,推动将智能快件箱(信包箱)、公共服务站等纳入城乡公共基础设施建设范畴,加快规划建设。

安信证券预计:快递柜市场有望迎来需求爆发,2019年快递入柜率仅约10%,预计到2023年将达到30%,即2023年快递箱保有量超200万套,设备市场规模超500亿元。

顺丰控股也称,本次交易有利于提高丰巢品牌的市场竞争力,有利于公司最后一公里无接触配送战略的加速实施,增强公司核心竞争力,符合公司的战略发展。

03 收入渠道不断 丰巢盈利难题待解

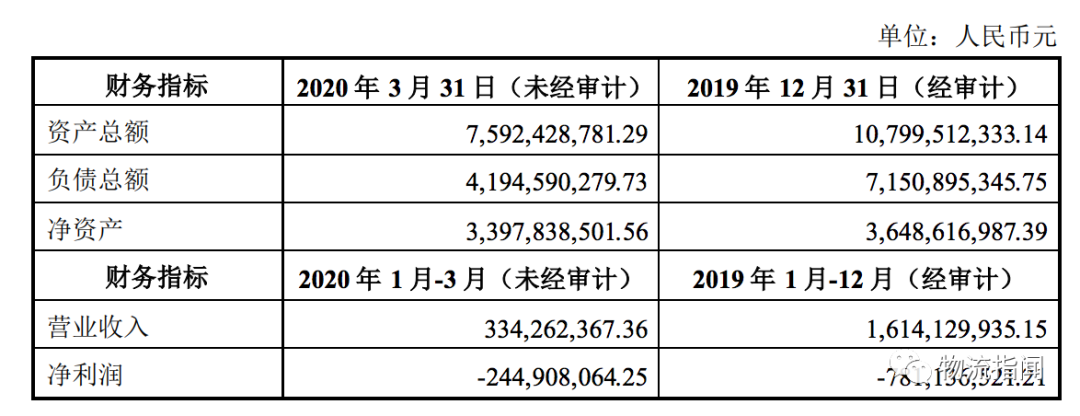

不过,与不断增长的需求和不断推出的政策相比,如何变现仍是整个行业面临的共同问题。在此次的并购说明中,丰巢方面首次公布了盈亏情况,从数据表现上看,当前无论是丰巢还是中邮智递均暂未实现盈利。

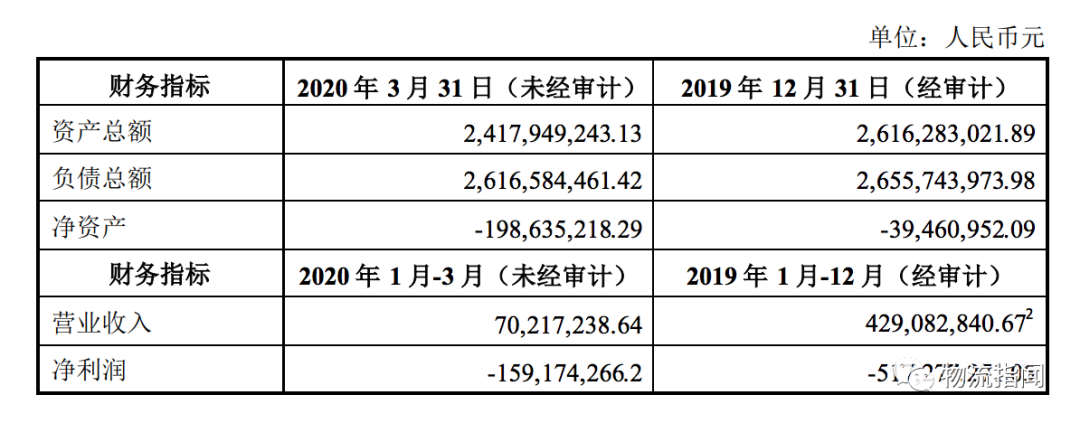

数据显示,丰巢2020年一季度未经审计的营业收入3.34亿元,亏损2.45亿元,2019年营收16.14亿元,亏损7.81亿元;中邮智递2020年第一季度未经审计营收7021.72万元,亏损1.59亿元;2019年营收4.29亿元,亏损5.17亿元。

丰巢财务数据

中邮智递财务数据

相关资料显示,智能快递柜成本包括柜体成本、场地租金、设备折旧、铺设代理佣金、维护维修和电费网费通信费、管理费等。业内人士计算得出,一台智能快递柜一年的运维成本将达到10万元。

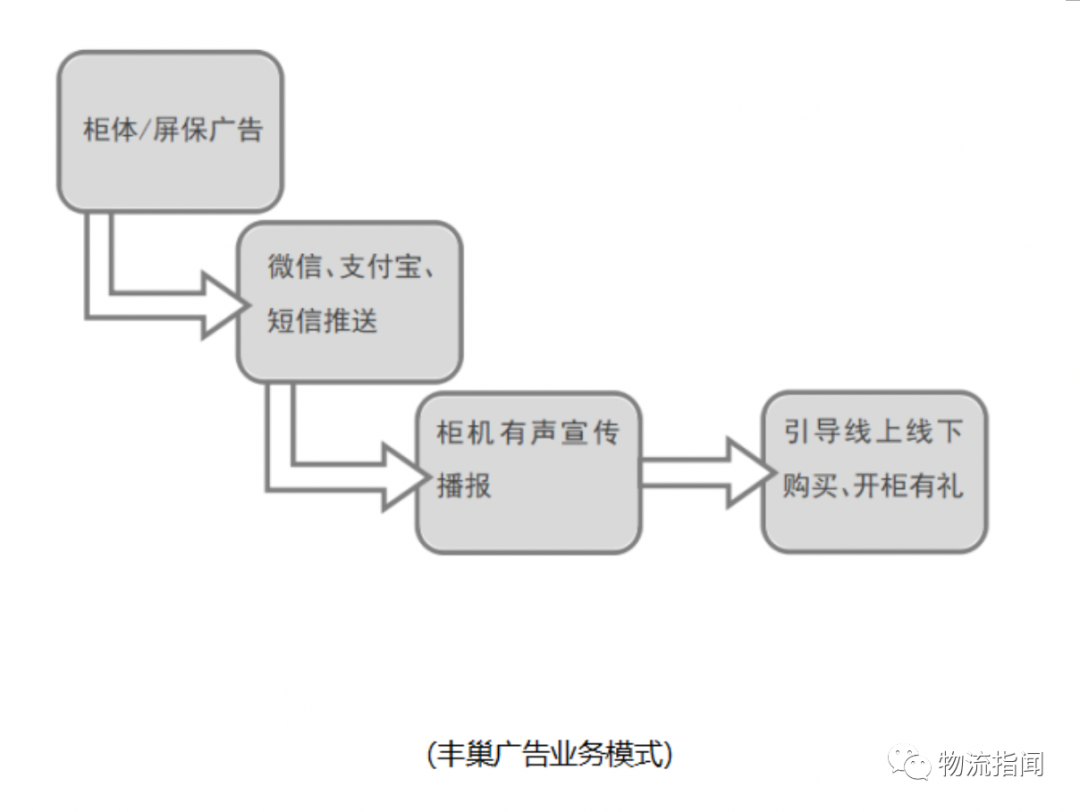

快递柜诞生之初便是作为快递行业产业链“最后一公里”的解决方案之一来定位的。所以丰巢最基本的功能,或者说最主要的业务模式,便是在快递件被送至社区或写字楼之后提供协助的配送服务,并同时收取费用。此外其收入来源还包括广告收入、包裹揽件收入等。其中,通过丰巢等快递柜寄件的用户习惯仍在培养中,而向快递员收费的标准仅为0.3-0.5元。此外,快递柜自身具有的公共区域陈列、展示的天然属性,因而广告业务很自然的成为另一项重要收入来源。基于此,丰巢在不断的探索中推出了多种业务形式,形成了丰富的广告业务模式。

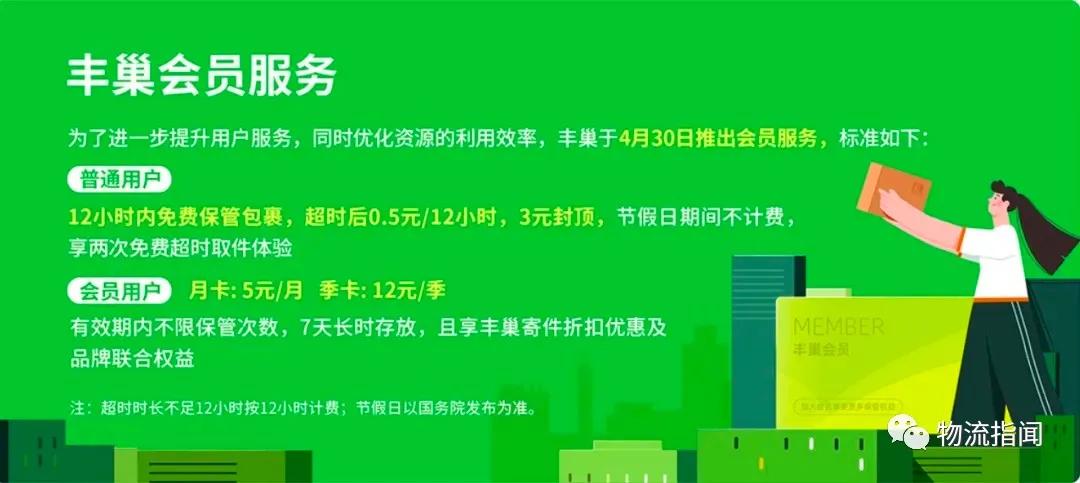

此外,快递柜运营商也试图从消费者方面获取收入,比如打赏收费。近期,丰巢还面向消费者推出了会员制收费模式:从4月30日开始的会员制:按照相关介绍,普通用户可免费保管用户包裹12小时,超时后,每12小时收取0.5元,3元封顶。丰巢会员月卡5元/月,不限保管次数,当月任意收件,每件可享7天长时存放,有效时长30天;季卡12元/3个月,不限保管次数,7天长时存放,90天有效。

在业内看来,这样的举措不仅可以提升快递柜的利用效率,减少滞留包裹,同时也将提升用户粘性。

而如今丰巢和中邮智递的强强联合,也为快递柜未来的市场变局带来了更多想象空间。丰巢方面相关负责人表示:“无论是从市场潜力还是商业模式来看,快递柜服务都有着十分广阔的想象空间。此次,丰巢和速递易得以整合,将进一步实现成本结构和资源集约的协同,优化资源效能,探索更多的盈利模式,从而实现双赢。”

在业内看来,快递柜不仅能够为传统“送货上门””的快递末端交付模式提供重要补充,也将带来末端服务的变革,从普遍性无差异化的服务到个性化、场景化的服务,从而为消费者、快递员和快递公司提供更高效能、规范化、多元化的末端快递服务。

不过,客观角度来看,智能快递柜其天然具有强烈的互联网属性,与任何一家互联网企业一样,其初期的规模拓展和市场占有率的争夺不可避免要进行相当一段时间的“烧钱”阶段,想要真正实现全面盈利还有一段路要走。

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户