5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

近日,河南濮阳冷冻榴莲果肉电商商家程先生的遭遇,再次撕开了恶意“仅退款”乱象的冰山一角。

2026-05-15

快递涨价潮下的行业众生相。

2026-05-09

本轮反内卷并不是“一阵风”式的整治,而是正在探索长效监管机制。

2026-05-07

本文从营收、市场、现金流三个维度分析一下行业的趋势。

快递行业,搏的是个规模效应,各家仍在角逐成为行业龙头的机会,目前来看,大势未定。究竟谁能傲视群雄成为笑到最后的龙头?

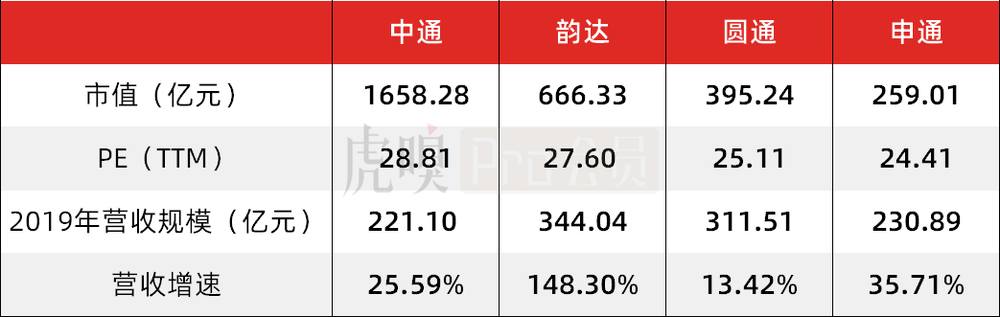

快递行业同质化竞争如火如荼,各加盟系企业以价换量,跑马圈地。在市场份额争夺持续白热化中,快递企业2019年年度业绩报告相继出炉,资本市场也给出最直观的反应。

截至2020年5月8日收盘,中通的市值为1658.28亿元,滚动市盈率为28.81,韵达、圆通和申通的市值以及市盈率依次降低。(注:因百世持续处于亏损状态,不列入比较对象中)

数据来源:雪球

为什么营收规模更大,增速更高的韵达,其市值和PE却低于中通?虎嗅投研今天就从如下三个维度为各位分析一下该行业的趋势。

01

营收“包装”术

首先,让我们解读下快递行业中的营收“包装”术。

中通与其他通达系快递企业的营收差距较大,是因为营收统计口径不一致。通常来讲,快递费包括揽件费、面单费、中转费和派送费四种费用,而对于加盟系快递企业而言,其加盟网点均包揽揽件和派送,快递费应该仅计入面单费和中转费。

但韵达、圆通以及申通均把派送费计入营业收入,在很大程度上“虚增”了营收规模,例如,韵达2019年年度的派单费占总营收的45%左右。

韵达自2019年1月1日开始对快递服务派件模式进行调整,把派送服务费计入营业收入,导致2019年营收同比增速高达148.30%,增速骤增。若剔除此方面的影响,韵达在2019年度实现营收189.22亿元左右,低于中通的221.1亿元;其同比增速为36.56%,也与往年持平。

数据来源:公司公告

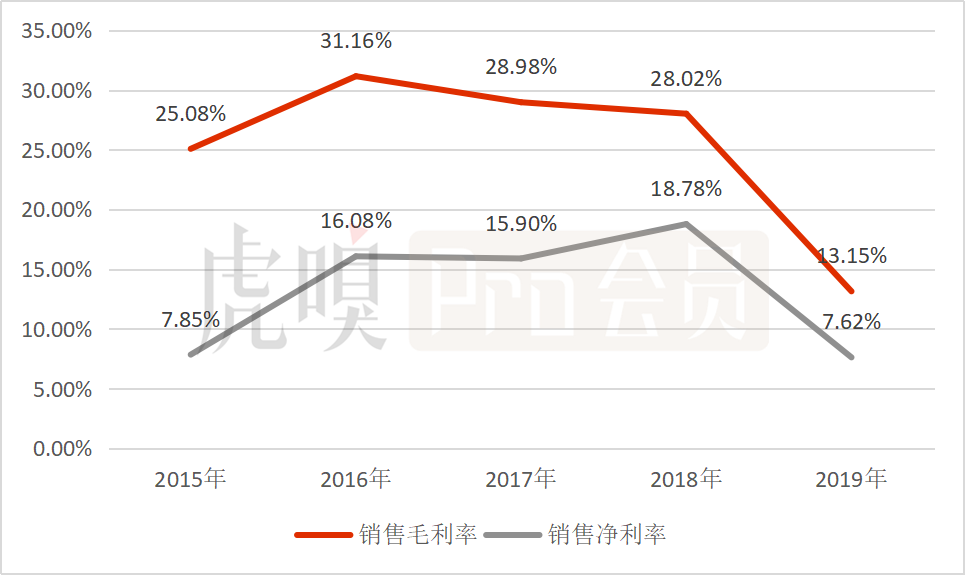

而且营收“包装”并不是百利而无一害。营收规模的“虚增”,会暂时拉升企业的“成长性”,而这种高增长只是暂时的,之后将回归常态。且并不能改善盈利能力,并在一定程度上会拉低企业的销售毛利率和销售净利率。

韵达2019年的销售毛利率只有13.15%,同比降低53.07%;其销售净利率为7.62%,同比降低59.42%,除了受成本和期间费用增加影响,主要源于营收规模“虚增”了45%。

数据来源:公司公告

所以,若采用统一的营收统计口径,中通比韵达等其他加盟系快递企业的营收规模要大。

而之所以中通的市值和估值最高,主要是资本市场更青睐业务量的市场份额。因此各快递企业通过以价换量来抢夺更大的市场份额,以此获取资本市场的青睐。

02

以价换量

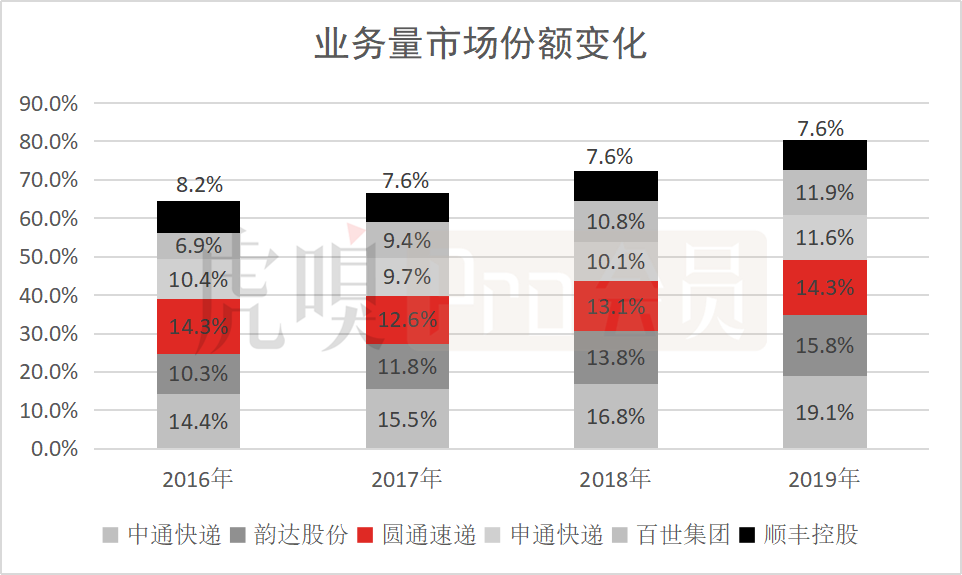

随着快递行业竞争愈演愈烈,各快递企业加大对加盟商补贴,增强网点的揽件派件的积极性,提高市场份额,从而导致头部加速集中。从快递业务量来看,我国快递行业集中度指数CR6在2016年-2019年期间持续提升,从64.5%提升至80.3%,行业头部效应逐渐凸显。

2019年,中小快递企业市占率仅有1.9%,基本出清。随着顺丰和京东物流进军电商快递市场,将加速行业头部整合。

数据来源:国家邮政局、公司公告

2019年,中通以19.1%的市占率稳居市场第一,韵达股份以15.6%的市占率为行业第二,圆通、申通、百世和顺丰紧跟其后。相比2018年,中通、韵达、圆通和申通的市占率分别提升2.3/3/1.2/1.5个百分点。

数据来源:公司公告

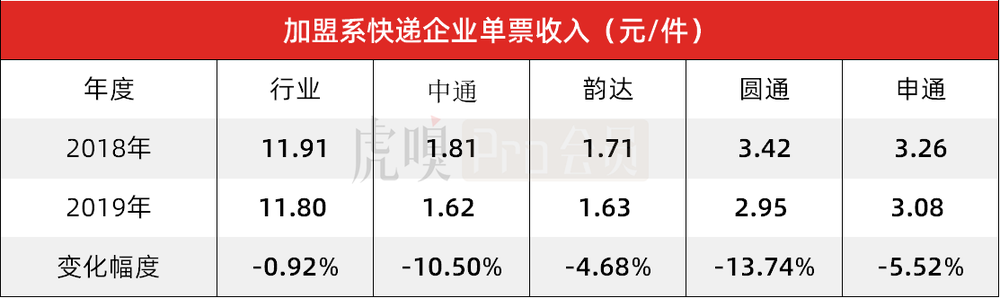

市场份额的提升是以降低单票收入为代价的。各加盟系快递企业以价换量,牺牲利润换取更大的市场份额。从以下数据就能够看出,2019年,各加盟系快递企业的单票收入均出现不同幅度的下降,下降幅度:圆通>中通>申通>韵达。

数据来源:公司公告(注:圆通和申通单票收入中包含了派送收入)

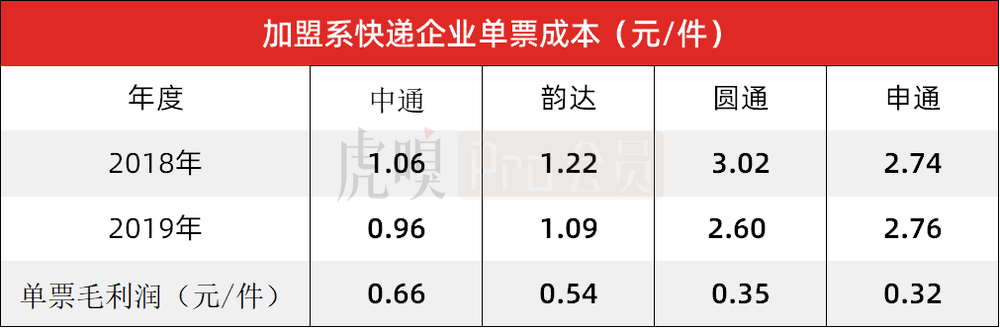

快递行业同质化较为严重,用户转换成本低,价格战如火如荼,成本是价格战下的核心,而规模效应及精细化运营是降低成本的关键。

规模效应能降低边际成本,提高成本优势;精细化管理则反映企业依靠信息化、自动化技术升级的契机提升运营效率,包括对车辆管理、装载率、自动分拣升级以及人员综合协调等,以此降低企业成本。

目前来看,中通的单票成本最低,单票毛利润最高,赚钱能力最强。究其原因,主要源于中通的规模效应与中转环节自营比例大,运营效率高。

数据来源:公司公告(注:圆通和申通单票成本中包含了派送成本)

① 规模效应,边际成本降低。中通快递业务量自2016年成为行业第一,同时,成本优势也有助于扩大市场规模,形成良性循环。

② 自营车辆占比高,换装大运力车型。截至2019年12月31日,中通快递的长途货运卡车数量逾7350辆,其中自有车辆数量逾6450辆,占比87.8%。其余近900辆卡车由桐庐通泽运输公司运营(桐庐通泽系一家与中通独家合作的汽运公司)。其中,逾4650辆为车身长约15至17米的高运力牵引车。

③ 运转中心直营率高。中通快递分拨中心之间的干线运输线路超过2600条,分布在全国的分拨中心共计91个,其中82个是中通自营,其余9个是加盟商联营,自营占比高达90.1%。

中通凭借规模效应以及较高的运营效率领先市场,而这些优势的形成均离不开资源的持续投入。所以,各快递企业不断进行资源投入,意在形成“资源投入-形成规模效应-成本下降-提升盈利-加大资源投入”的良性循环。

快递行业马太效应显著,导致资本资金加速向头部企业聚合。

尤其是电商行业红利期已过,驱动快递行业从增量时代切换至存量时代,存量份额的竞争更加严峻,任何一家企业快于行业的增速都势必伴随着另外一家企业的份额下降。快递企业只有不断投入资源,形成更强大的规模效应和更快的提升经营效率,避免掉队,甚至成为行业赢家。而资源投入多少取决于企业的现金流实力。

03

现金为王

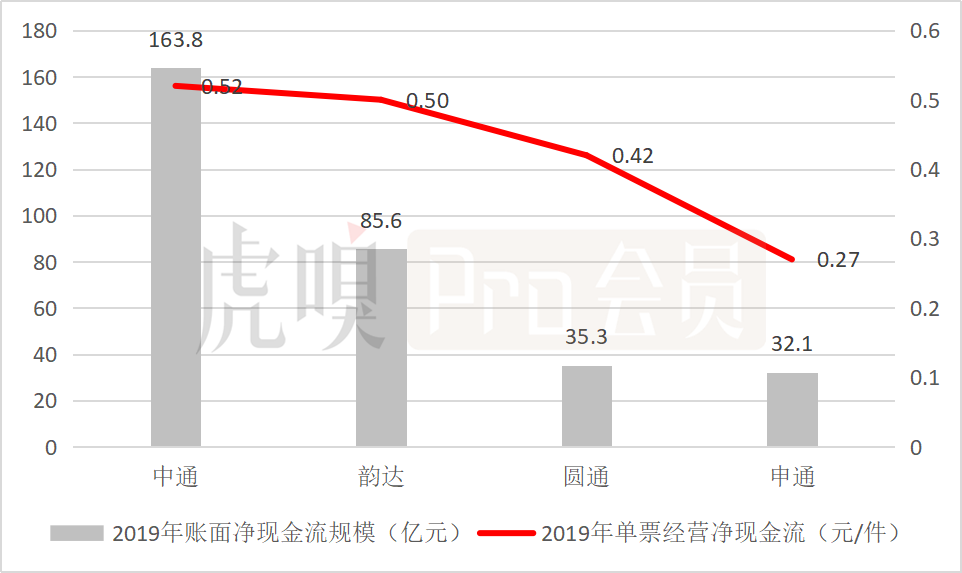

企业的现金流实力决定了经营活动能否为企业正常运转提供足够的资金支持,单票经营净现金流越高,意味着企业的自生造血能力越强,企业的经营越健康。

从以下数据可以看出,无论是账面资金规模还是单票经营净现金流,中通均处于领先优势,韵达紧跟其后。这也意味着,在这场价格战中,中通的实力最强,这也侧面解释了为何中通最受资本市场青睐。

数据来源:公司公告

由于加盟系快递行业同质化严重,没有特别宽的护城河存在。所以,谁能真正实现“资源投入-形成规模效应-成本下降-提升盈利能力-加大资源投入”的良性循环,谁才能在快递行业加速整合中,成为行业赢家。当然,这一切还要建立在现金流实力之上。

来源/虎嗅pro

作者/丁萍

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户