5月21日,西安大唐不夜城,且看高州的“甜蜜信使”如何再次惊艳古都。

2026-05-17

冷冻蔬菜市场,如何能真正赢得消费者?

2025-09-23

电视剧《长安的荔枝》正在热播,一场别开生面的荔枝之旅吸引了观众的目光。

2025-06-12

在行业竞争加剧和厂家渠道扁平化双重夹击下,冻品二批商生存空间日益萎缩。电商和B2B模式兴起,更是抄了很多二批的后路。近年来二批集中阵亡,未来他们还有生存空间吗?出路何在?

2025-06-12

Sysco对于国内B2B玩家,有何借鉴意义?

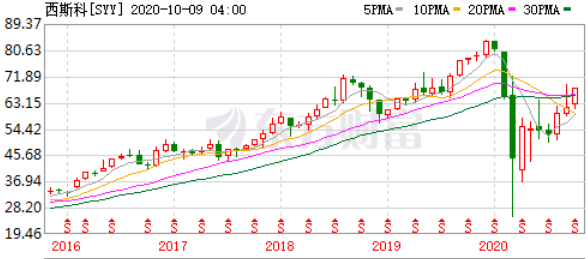

在餐饮B2B赛道上,有一个是始终被对标,但是从来未被超越的企业——西斯科。在2019年500强排名榜中,排名第172。即使在疫情期间受影响从而股价“雪崩”,也在数月之内快速回调。可见投资人对其的前景高度认可。就连海底捞创始者张勇也称根据西斯科的灵感创建蜀海,国内餐饮B2B头部企业美菜也将其奉为圭臬。

西斯科占据了美国16%的市场份额。面对中国4万亿的餐饮市场,笔者始终相信,一旦中国餐饮B2B赛道一家企业跑出,其市值不会逊于西斯科。

那么,为何中国难出西斯科?

只有梳理西斯科的发展路径,才能寻找企业成功奥义。

并购的三部曲,“外扩——内生——多元”

回顾西斯科的发展史,也是美国餐饮供应链行业的发展史,西斯科的依靠并购打下了如今的江山。但是在并购的过程中,始终紧贴着美国餐饮供应链的发展脉络。在行业整体增速最快的时期,西斯科加快了并购速度来扩张;在增速放缓的时候则修炼内功;在美国地位稳定后,开始了全球化之路。

互联网资料海豚智库制图

西斯科于1969年由九个公司联合后次年上市。当然,这个机会在国内是不存在的,国内上市不仅在股本和资本总额有要求,开业三年以上而且要连续三年盈利也是考量的因素。

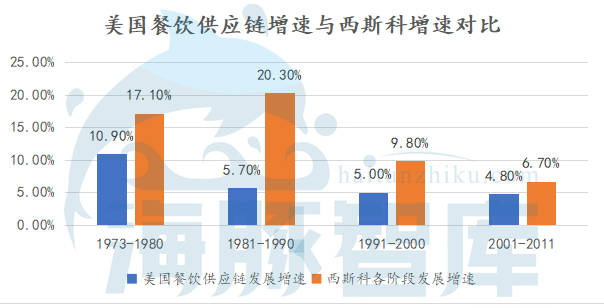

在成功上市后,赶上了美国经济的黄金时代,消费群体外出就餐率逐年攀升(从1992年到2002年,在外就餐的消费比例增长了58%),却没有全国性的食品供应商。食材配送这样的城市配套服务正在发展的浪头上。西斯科执行扩张策略,也就是通过并购区域性小供应商来实现扩张。

而Sysco真正崛起实际上正是在周期的低谷之中。1976年,美国高速发展的经济市场迎来了衰退的周期阶段,罐装食品出现了供应过剩。为了应对这一时期,西斯科并购了另一家从事食品分销的企业Mid-Central Fish and Frozen Foods Inc。这次并购给公司增加了不少农产品品类,尤其是不受周期影响的生鲜品类。

从这些成功的收购中,西斯科看到了一个可行的模式:通过收购区域性食品配送公司,能够帮其快速掌握本地食品的供需网络,再通过标准化改良和管理系统输出等实现管理,进而做大规模。

随后,西斯科彻底打开了区域性收购的模式,在1990年前共完成了43次收购。

紧接着,西斯科进入了“内生”阶段。在1995年,美国餐饮供应链发展速度开始放缓。西斯科制定了“fold-out(折叠)”扩张战略。指在远离现有运营体系的市场中建立销售基地,然后建立新的配送中心,为员工配备人员,从而建立一个服务于新市场的独立运营公司。

同年,西斯科开始加大投入建设配送中心和销售基地。西斯科通过该计划在康涅狄格州开设了第一个配送中心,随后以每半年创建一次新的“折叠”战略下的运营公司。由于配送网络能进行大规模覆盖,Sysco运输的产品越多,成本就越低。借此,西斯科降低了它的边际成本。

此外,受制于“本地化+熟人化”的生意模式,西斯科旗下的子公司拥有极高的经营自由度,将设立在各地的分仓都视为一家独立的运营公司,财务、采购等后台操作统一由公司管理,但是前端的运营、人员调配等完全放权给这些运营公司并且让他们自负盈亏。

所以,这些运营公司的负责人不单纯只是执行公司总部下达的一些指示,更重要地是要不断的进行内部运营流程和效率的改善,从而给自己的公司带来最大的效益。西斯科的这种经营模式类似于中国企业前几年流行的阿米巴精益化管理。

进入千禧年后,西斯科开始将业务进一步扩张,迈向了“多元”阶段。向高端食品,小众品类延伸,由食品业务向非食品业务延伸,如收购了向高端餐厅供货的Texas Meat Purveyors及为酒店提供家政服务的Guest Supply inc.。此外,开始对全球化的布局,如收购了Cucina Lux Investments Limited,以加强在欧洲的业务。

在2014年,西斯科还试图并购行业第二USFood,最后被判行业垄断而不了了之。不过,西斯科的行业地位已经无人能够撼动。

总结西斯科的并购之路,呈现出“双管齐下”的特点。地域上,通过并购区域性公司进行地域的横向扩张;在产业上,通过并购抢占价值链上的高附加值节点,不断向产业上游延伸,增强对产业链的掌控能力和业务附加值。

从财报到运营,西斯科的与众不同

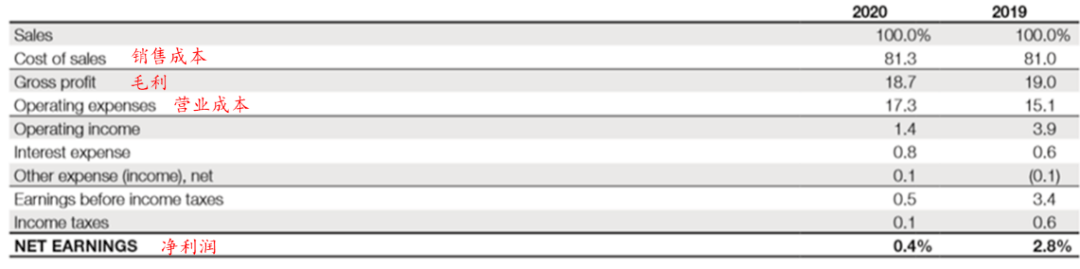

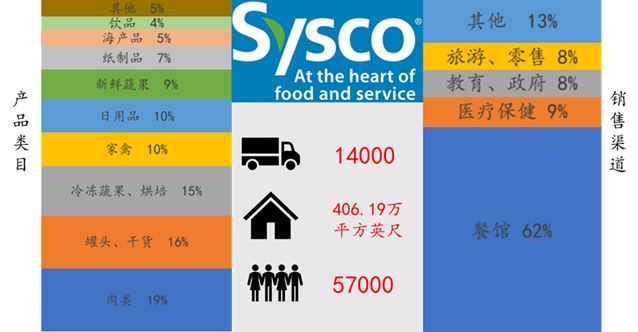

从营收来看,受到疫情影响,2020年度的营收与净利均有明显的下降。即使在19年正常时期,净利率也只有2.8%。拆分其成本,销售成本(主要包括产品成本,扣除供应商对价,运费)占据了80%以上。在扣除运营费用(包括设施、产品处理、交付、销售以及一般和管理活动的成本)后,净利并不高。西斯科能做到如此的前提还是投入重资产运营(14000辆运输车,拥有455万㎡的分发中心)。所以,在高投入、低净利反倒是建造了壁垒。

从渠道及类目来看,西斯科基本上实现全渠道销售。在类目上,虽然西斯科拥有极宽的产品线,37万的SKU。但是新鲜蔬果的占比仅在8%。而肉类、罐装产品(干货)、冷冻蔬果撑起了半边天。这个品类结构角度来讲,西斯科的在所销产品的选择上是非常慎重的,更多是以冷冻、干货为主而非是新鲜的食品及农产品。

在这其中最大的特点在于,美国人民对速冻果蔬的接受度相对较高,受制于易腐、高损耗率的问题,美国的主要果蔬都可以用速冻解决,剩下的不易冷冻的则由冷链配送,如此下来,显著的降低对在果蔬方面的损耗。

此外,一路并购的西斯科在金融方面也占有优势,除了用高流通带来的大量现金流玩起了杠杆收购。也得益于银行极低的贷款利率,根据2020年财报,西斯科短期融资利率仅为1.99%,低到感人,而长期融资利率也是极为便宜。有了充分的弹药保障,在仓储、囤货、并购等方面实现了无后顾之忧。

最后,而在总部与子公司的关系上,两者分工也很明确。

子公司本身就是一个当地的批发商,与本地企业竞争,而总部则负责投资并购、IT技术升级、与大供应商谈集采及中后台相关事务。

为了增加子公司的竞争力,西斯科核心做了一件事情——提高用户迁移成本。笔者在上文提到过,餐饮B2B讲究的是一个本地化+熟人化的生意。西斯科的销售代表需要经过30周以上才能上岗,具备丰富的行业经验。同时,公司总部中心配备专业的研究中心,当地销售代表与研究中心的联动能为当地客户提供新食材推荐、新菜式开发、门店科技化改造等建议,提升了公司对单个客户的销售渗透率与服务,加之背靠总部规模优势获取的低价,使得客户对西斯科的粘性极佳。

另外,西斯科也在不断加大对技术及移动设备的投入来提高客户的良好体验程度:MySysco设备可以帮助客户提供一站式订单生产与管理、账单支付等服务。另外西斯科还专门为餐厅开发了CAKE收银系统,可以时时的记录餐厅用餐记录,帮助餐厅更好的进行库存盘点进货及改进菜单。

那么,对比国内B2B玩家,有何借鉴意义?

首先,要考验国内玩家的自我造血能力。客观的因素导致国内未上市的玩家普遍资金不充裕,毕竟,一轮融资下来也就几个亿美元,要拓展市场保增长,还要自建仓配树壁垒,整合产地端要花钱,搭建技术团队也要花钱,恨不得一分钱掰成两半花。这是目前国内玩家面临的难题。所以,活下去是第一要务。

以美菜为例,在下沉市场尚未充分发掘之前尽可能抢占市场,拓展客户建立壁垒。此外,吸纳社会公共资源为其所用也至关重要,美菜在县城合伙人采取“总部扶持,自负盈亏”的战略,就是类似于西斯科的阿米巴模式。美菜在开放供应链计划中将自身在产地端、物流端的优势开放给合作伙伴,也可以助其拓展营收。

其次,服务的深度决定了B2B企业的效率,而实现深度服务的路径只能通过扎根区域。具体来讲,产品线要宽、价格要便宜、质量要优质。

第三,服务的宽度决定了B2B企业的盈利能力,同时也有助于帮助企业打造一套全新的价值导向的价值链体系,进而增强用户的粘性;

最后,产、供、销一体化大势所趋。整合上游,自建品牌势在必行。

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户