打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

今天的传统城配企业已经面临四面楚歌了,某些企业还在吹捧中国城市配送具备万亿级城市配送市场,实际上这个市场早已经被瓜分切割,只不过在每一个细分零售进行唇齿相争而已。

2018年,新零售全面渗透中国商业经济,转眼之间曾经的单一线上电商模式进入了过去式,新零售成为了全新的商业业态。

事实就是这样,每一个新商业生态的兴起,1-2年过后就是其后服务生态的变革与重构。从今天的趋势看,新零售背后的新商业倒逼着传统的电商仓配、传统的快递企业、传统的城市商超配送面临新的一轮洗牌。

单从城市配送细分领域的发展史来看,过去20年中国的城市配送经历了三次变革,每一次变革,都是因为商业发展的变革倒逼着城市配送的变革,当然,每一次变革在让一大批企业淘汰的同时,也孕育出全新的商业企业。

一、中国城市配送的三个时代

1.传统B2B时代:

传统B2B商超时代是在2000-2007年的这个期间,当时的各大城市配送企业,紧紧围绕商超的物流配送为主,成就了各城市的城市配送企业,可惜那个时候没有资本整合,也没有全国的网络思维,完全是各自为政时代。

2.电商物流时代:

电商时代是从2007年过后开始全面爆发的:2008年刘强东开始大量投资仓储物流,建立京东自营配送队伍;“三通一达”开始萌芽,布局城市快递网络;2013年之前阿里的物流还是叫“淘宝大物流”,2013年才正式启动菜鸟网络,从7-8年前的双11爆仓人海战术应对,到如今的智能化、无人化的多场景应用。电商时代成就了城市配送变革:一是成就了快递配送网络;二是成就了落地配网络。

3.“互联网+物流”共享众包时代:

从2014年“互联网+物流”新商业的萌芽,到2015年的行业泡沫(创业者蜂拥而上、投资者大势布局),再到2016-2017年的行业洗牌。曾经的多个“互联网+物流”平台最后死剩无几。至于那些死那些活这里我就不罗列了,免得说我落井下石得罪人。

“互联网+物流”时代的城市配送洗牌过后,现在剩下如下类别:

1)平台类:货拉拉、云鸟、58速运等;

2)共享众包:闪送、美团、饿了么、点我达等;

2017年新零售全面萌芽,2018年新零售全面渗透。2018年下半年-2019年新零售时代的城市配送正面临全新变革。

那么,新零售时代的城市配送又会是怎样的呢?

二、2018年中国城市配送的四面楚歌

先从几个热点事件说起:

事件一:7月13日,58速运完成2.5亿美金融资,由华新投资领投,菜鸟、中俄基金、弘润资本、前海母基金及母公司到家集团跟投.....趋势看,各路资本开始站队了!

事件二:7月11日,菜鸟网络宣布,以众包业务和其他业务资源及2.9亿美元现金战略投资最大即时物流平台点我达,成为其控股股东。这是迄今为止,国内即时物流领域最大的一笔投资。

事件三:3月12日,菜鸟网络深度整合五家实地配送公司,分别是万象、昇邦、东骏、芝麻开门和黄马甲,五家配送公司整合之后成为了“杭州喵递宅配科技有限公司”,内幕人士透露,这叫“新配盟”。

事件四:2月27日,阿里以95亿美元收购饿了么全部股份。

事件五:2月14日,京东物流获25亿美元融资,估值134亿美元,成为中国物流最大单笔融资。

......

从以上的大事件,和行业2018年的动态来分析,可以洞察出新零售业态下城市配送的趋势:

(一)全国落地配的整合收编

以阿里+菜鸟为头的大电商、新零售平台,开始收编整合优质城市配送网络资源,其目的至少有这样几个:

1.将前期投资的城配网络结网成盟(万象、晟邦、东骏等),合并流量整合,未来可能成为一个独立的城市配送上市主体(喵递)。这个体系会更有效的为新零售战略做物流后服务,不仅为传统的天猫、猫超服务,还将原来的快递送包裹模式升级成新零售配送队伍,为零售通等多个新零售场景服务;

2.新的城市配送整合,将洗牌掉那些做不大的、不愿意被收编整合的城市配送企业;

3.技术变革:城市配送将进入技术改造升级,将原来的人海战术升级智能科技、无人化运营;

4.倒逼传统快递企业转型升级:传统的快递企业如果不加速升级,业务自然会被新的城市配送网络取代,即“骨干网络+城市云仓+新配盟”模式。

阿里研究院:新零售如何驱动新物流

(二)京东自建物流平台逐步开放

京东物流的全面开放,无疑会对城市配送带来巨大的冲击。

京东有成熟的城市配送运营管理体系,早期在北上广自建的网络相当成熟,在技术体系上很难有城配企业能相当,再加上京东自带商流。京东物流的开放,对城市配送这一领域是有巨大的冲击的。

(三)互联网+城配平台的厮杀:货拉拉、58速运、云鸟等已成格局

毫不客气的说,现在的“互联网+城市配送”平台已经所剩无几,生的伟大,死的光荣。在一次泡沫退潮过后,裸泳的自然会被洗牌。

1.7月13日,58速运完成2.5亿美金融资,由华新投资领投,菜鸟、中俄基金、弘润资本、前海母基金及母公司到家集团跟投。这无形中就是一次行业整合站队。

2.货拉拉在2017年完成了C轮融资,雷军的顺为资本也参与其中;

3.云鸟在2017年完成D轮融资,华平、经纬、金沙江等参与投资。

目前来看,三个巨头之后已经再无后来者了。互联网+城配平台基本成定局,最终三家谁能走到最后,就看谁的底子厚,谁的后台支撑力强了。

(四)新能源汽车运营平台的杀入:熊猫新能源、地上铁等

新能源汽车,按理说和城市配送物流没有直接的关系,传统思维上仅仅是提供运力工具的供应商。但是,受到共享出行、共享单车等模式的影响。传统的新能源汽车工厂+运营平台+金融机构+城市物流市场,形成了一个即将裂变的新商业生态,这个生态不是一家企业干的,这个生态是一个企业组合。

试想如果有一天:城市的个体司机不用个体买车了,直接在新能源汽车平台上开车跑业务,一切货源调度、车辆路权、配套充电等服务都由后台提供,货源也直接与新能源汽车战略合作。这样一来,传统城市配送企业该走向何方呢?

(五)众包物流的全面整合:饿了么、点我达、美团、闪送.....

众包物流,是被“三通一达”、顺丰等快递企业忽略的一个细分市场。在过去三年时间蓬勃发展,形成了城市配送的新力军。闪送,是同城快递的代表;饿了么蜂鸟、点我达、美团是最后一公里末端众包的代表。未来的趋势看,陆续向社会化开放,会吃掉更多的城市配送的市场份额。

(六)大件物流配送竞争升级:日日顺、国美安迅、德邦快递、顺丰重货、京东物流

大件物流,过去一直不被重视。一方面电商的快递企业习惯于做小件。小件单件利润高,配送作业难度小,通用性强,任何快递员都能够干。伴随着家电、厨卫、家装、新零售到店的需求日益,零担企业和新型的快递企业开始卡位大件物流。

日日顺是典型的从海尔内部的合同物流向大件物流转型的企业;

国美安迅、京东物流是典型的零售电商平台转型布局大件物流;

德邦快递、顺丰重货、优速快递等,是典型的从零担快递向大件重货物流布局的企业。

7月2日,德邦物流更名为德邦快递,发力大件快递

未来趋势看,大件物流将会成为一个独立的分支。大件物流拥有独有的特殊性,会涉及到送装一体,同时还有特殊的后服务,将成为城市配送的新型竞争领域。

(七)商超城配已经陆续站队:几位企业老板太熟,不方便提名了

商超物流是中国最老的城市配送物流,我本人曾经在2014-2015年扎根在城市配送中心,和上海的三千多家卖场做物流配送、路径优化、配载优化。当时的城市配送实现了多家品牌入住商家的物流集约。

今天看,商超对优质的配送企业已经以投资的形式站队。你做的好,我就投资你,我投资了你,你就别去和竞争对手服务了,否则我业务也不给你做。这就是商超物流的站队现状,让地方性商超物流不得不委曲求全。

综合分析:今天的传统城配企业已经面临四面楚歌了,某些企业还在吹捧中国城市配送具备万亿级城市配送市场,实际上这个市场早已经被瓜分切割,只不过在每一个细分零售进行唇齿相争而已。

三、未来的城市配送,谁主沉浮?

互联网商业有一个铁定的规律,上半场泡沫、下半场洗牌整合。泡沫时期资本,资本、创业者、行业巨头、跨界领域等交错相争。真正到了下半场的时候,谁能留存下来,就要考虑以下几个方面了:

(一)货源在谁手上?

谁手上掌握了货源,谁有有充分的话语权。

1.阿里、京东手上有新零售的货主权,所以他们的整合能力会进一步加大;

2.美团、饿了么等众包平台,他们在上游抓住了订单的控制权,会持续的驾驭这个细分零售并不断创新;

3.货拉拉、58速运、云鸟等企业,作为第三方的资源对接和数据运营平台,单靠技术去驾驭整个商业,其实是有难度的。未来的出路一定会像滴滴做到后期一样,从“快车”为主的平台向“专车”服务延伸。如果不做成自建、自控的车辆运营体系,很难获得上游货源的认可。还有一个方向呢,就是向二三四线城市渗透,因为一线城市竞争已经白热化了,要走的路径就是农村包围城市的战略。

4.传统商超拥有货源的主体,接下来对城市配送的收编整合会继续从投资角度渗透。传统配送企业你要生存发展,货主给你断奶了,你业务就会崩盘,因此是不得已而为之。

5.大件物流同理,没有货源的物流平台,单独要集约货源,会面临巨大挑战。比如日日顺、国美安迅、京东物流这些大件会玩的很成功。

(二)仅用科技,真的可以做大市场吗?

这个问题很多人都问过我,我的观点是:中国物流在互联网、移动互联网时代的发展离不开科技。但仅仅靠科技就能搞透一个行业,特别是物流行业,那是扯淡。举个例子:京东在早期仓储物流系统上买了好几家公司的软件,而做到后期过后,京东的自有硬软件技术团队独立打造XYZ等技术团队,现在在持续的迭代和升级中,远远甩开了曾经给京东提供外围技术服务的公司。

所以,单独靠科技能够做成功一个行业的独角兽的情况,基本不可能,特别是物流领域,科技就只是工具。任何人在我面前吹嘘有技术就能搞透一个行业,我会直接丢一句话:去干了再说!

(三)资本在下半场如何收局?

从过去三年互联网物流的投资泡沫到今天,资本对物流领域的投资越来越理性了。从几个维度可以看出:

1.早期的天使越来越少了,基本上天使投资人不会投资物流,因为这是重资产、重人力的长线投资,大部分资本都是逐利求快的思维。

2.产业投资逐步成为主流,传统的PE、VC慢慢的放弃这个领域。典型的产业归类如:阿里菜鸟系、普洛斯钟鼎系、顺丰系、京东系,其他的没有太多的重资本单独砸一家物流企业了。

那么在未来城市配送领域资本将如何整合呢?

1.阿里收编整合已成定局:新配盟、饿了么、点我达、盒马配送等;

2.京东自建物流社会化中,收编达达,未来可能还会对二三线城市的配送网络进行收编;

3.顺丰早期收编过小红帽、银捷等城配企业,可惜没有有效的抓住整合的时机;后续接触过百度外卖,最后也没有结果;

4.普洛斯系会也进行过一系列的投资布局,比如驹马、小马大众等城配企业。

未来的城市配送企业,没有资本的站队,没有商业后台的站队,会很快死掉,不信我先把话说在这里,大家一起见证!

(四)未来的新零售,究竟需要怎样的城市配送?

阿里也好、京东也罢,今天大电商平台的内核竞争力都是供应链。而未来的新零售(京东定义的无界零售)究竟需要怎样的城市配送呢?

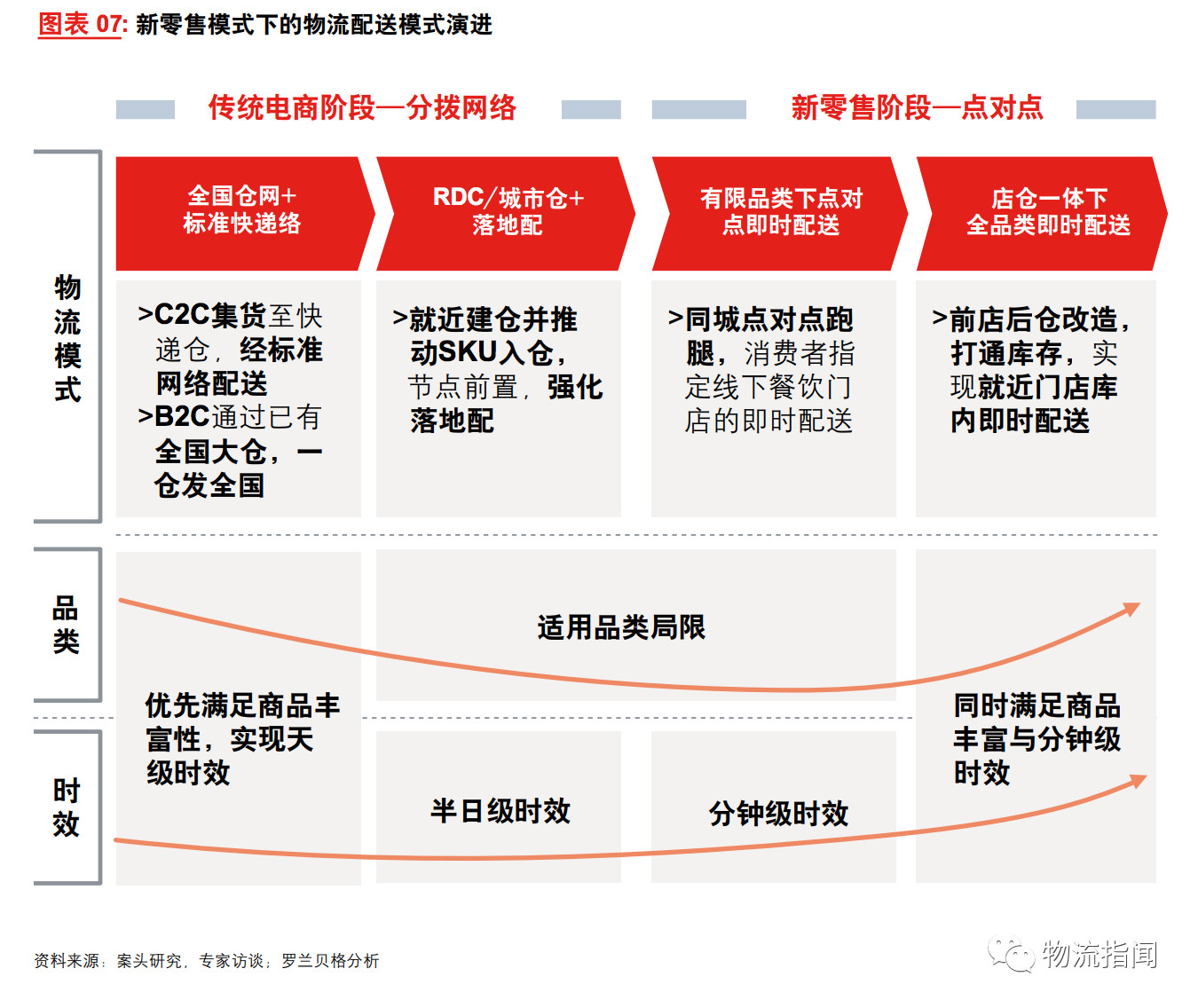

罗兰贝格:新零售模式下的物流配送模式演进

新零售有几个词值得大家记住:

1.一盘货:这是2018菜鸟全球智慧物流大会里最热的词,新零售是线上线下一盘货的供应链协同,数字化供应链驱动的商业运营。

2.店仓:这是近期刚刚出现的行业热词,店既是仓,仓既可成店。新零售的线上引流、线下体验、便捷到户、共享众包,店和仓的零售和物流的功能无形实现了整合和集约。

3.餐饮零售化:这是盒马这样的业态的典型特征。餐饮+最后一公里的众包,2018年世界杯最火的餐饮零售化的场景就是小龙虾的商业场景。线上点单,线下送到家电视机旁,边看球边吃小龙虾。

那么未来的新零售需要怎样的城市配送企业呢?

未来商业的趋势是S2b2c的新型供应链模式,这也是湖畔大学曾教授提出的,这是从商业模式角度看。而从产品流通角度看,我认为是F2b2c,背后的运营将是工厂或农场产地直供城市配送枢纽,然后从城市枢纽直接到“店仓”,中间的商品是线上线下“一盘货”的共享。侯毅今年曾这样评价盒马物流与京东物流的差异,如图:

从曾经的思维看,这和合同物流时期,直接配送到卖场貌似没有什么区别。其实错了,区别大着呢?这对物流的相应能力要求越来越高;而且库存共享协同能力要求越来越强;这个时候to“店仓”的业务,远远比合同物流时期的卖场配送复杂度高;同时这些货物不是在末端的等待销售,而是快速消费周转。

未来的城市配送企业,要快速摸透新零售配送的商业逻辑,或者尽早试水,如此以来你才不会被新商业所淘汰。

(五)垂直领域还有一线机会

如果城市配送企业,没有阿里京东的后台,也没有大资本倾注。我建议你做垂直,别做大而全,大而全你是搞不过别人的。我建议你做到类似冷链城市配送、医药城市配送、餐饮中央厨房城市配送、家居配送等等,这些细分领域还是有发展的机会的。胡子眉毛一把抓,最终没有建立一个护城河,最后自己把自己干死了。

综述:

关于未来新零售的城市配送发展趋势,这几个方向大家可以参考:

1.无商流、不物流。没有商量的话语权,一切物流企业的整合都是刀刃上舔血吃,很快就会被干掉的。

2.未来三年,中国物流的商业竞争将是绝对的生态化的竞争,单一一个业务领域、一个区域,很难站稳脚跟了。

3.用技术整合商业时代已经结束,新商业时代一定是线上与线下的有机融合,任何一个物流平台,单独靠线上玩不转。

4.新时代的城市配送,将是一个新的行业生态,未来的城市配送生态场景可能是成熟枢纽+社区云仓(店仓)+新能源+融资租赁+共享经济+人人创业+大数据驱动的新商业业态。

每一次新商业的变革,随后的两年都会引爆全新的物流变革。任何商业业态都是旧不破,新不立。真正的风景,是在日起、日落变换时分。关于新一轮的城市配送洗牌,是危也是机,只有提前读懂机会,提前卡位,才可能成为机会的主人。这个时代,是考验一家企业敏捷度的时代,敏捷转型升级,敏捷卡位商机,敏捷组织变化。未来的城市配送,智能化、新能源化、数字化是大趋势。我们一起拭目以待!

我个人有一个不良嗜好,喜欢每天收集汇总行业信息,定期梳理提炼。一方面我会选择性的在社交端呈现,另一方面我也是多家平台企业的专家顾问、多家海内外投资机构签约顾问,希望能够对中国优质的创业者、创业团队一些全新的思维,大家少走弯路就是成功!(欢迎添加微信huanggang36和我交流)

本文作者:黄刚(微博@黄刚,个人微信huanggang36)

汉森供应链总经理、农特集团创始人、天使投资人、工信部电子商会智慧三农专委会副会长、EMBA客座教授(上海交大)、2012年中国电子商务物流年度人物、2012年中国供应链十大年度人物、2012-2013年中国电商物流突出贡献人物, 2015、2016、2017年十大最有影响力的电商大V。

本文首发物流业最大微信公众号《物流指闻》:wuliuzhiwen

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户