打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

美国餐饮供应链龙头SYSCO模式初探

来源/北大纵横

作者/ 杨冬,北大纵横高级合伙人

背景资料一:

Sysco成立之初的10年(1970-1980),美国餐饮供应链市场增速为10.9%,而Sysco增长速度则达到了17.1%。

第二个十年(1980-1990),Sysco依旧处于高速增长阶段,其营业收入扩大了3.6倍,而此间美国餐饮供应链市场增速业已放缓,行业增长趋于稳定。(数据来源:Technomic调研报告)

背景资料二:

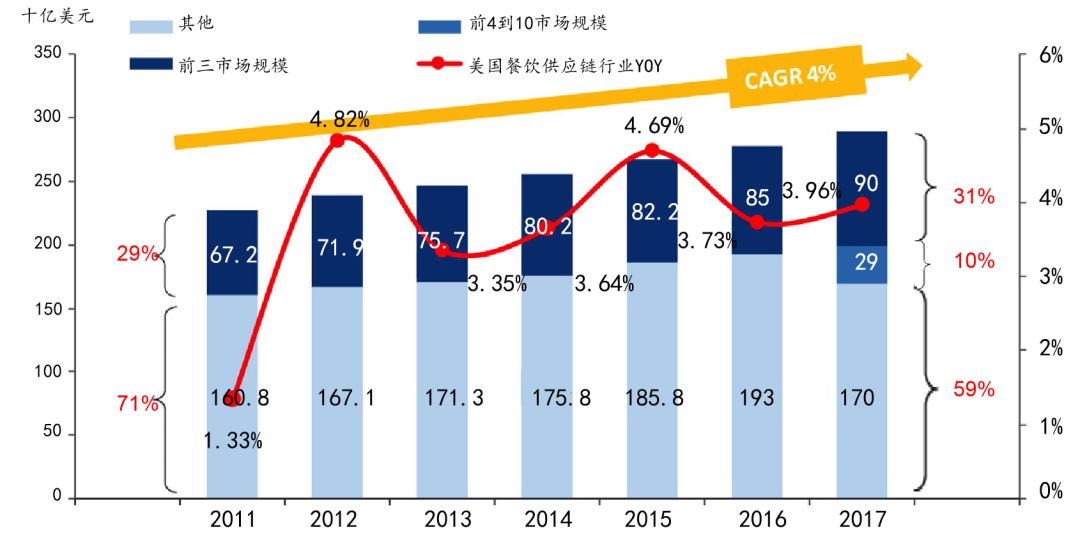

2017年,美国餐饮供应链行业市场规模达到2890亿美元,近7年复合增长率约4%,前三大行业龙头Sysco、US Foods、PFG占据了31%的市场份额。2018年,Sysco占有美国市场16%的份额。Sysco的成功让人惊叹。(资料来源:Technomic,华创证券)

美国餐饮供应链行业市场集中度(2011-2017)

背景资料三:

从美国餐饮供应链行业整体客户结构看,餐饮客户占比约55%,其中全国/区域性餐饮连锁占比约30%,独立餐饮店占比25%;零售休闲作为第二大客户群体,占比约25%;教育、政府和医疗机构共占比15%。行业Top3企业在餐饮客户的占比较行业平均水平更高。

2018年美国食品研究机构Technomic按未来增长和服务增值两个维度对下游客户群体进行划分,增长最快的是医疗机构,服务增值最高的是独立餐厅,市场规模最大客户群体仍是全国性连锁餐厅。

背景资料四:

我国餐饮供应链的品类结构较为单一,生鲜食材、食品加工品、餐厨用品等三大品类分别约占我国餐饮行业整体需求的85%、10%和5%。从微观角度来看,餐饮企业占比30-40%食材成本中,近九成是生鲜食材,不到一成是米面粮油、酒水饮料等食品或加工品。

不同于美国食品较多以冷冻品为主的特点,中餐对于食材多样化和新鲜程度的要求较高,另外由于我国加工产业还不够发达,决定了我国餐饮供应链仍以鲜活农产品和生鲜需求居主导地位。

美国西斯科(Sysco)公司成立于1969年,是全球最大的食品及相关产品分销商, 销售和配送的产品几乎涵盖所有食品及原材料,包括鲜冻肉、海鲜、家禽、蔬菜、水果、净菜等,其中生鲜占比较大。

2018年,Sysco为超过60万家餐厅、饭店、医院和学校等场所提供餐食服务,年销售额587亿美元。2018年《财富》世界500强Sysco位列174位,2019年《财富》世界500强Sysco位列172位。

01

Sysco三大核心竞争力

1.上游采购能力

美国餐饮供应链企业的上游大多是销售全国性品牌的大型生产公司,小部分会从区域性的中小型生产商采购特色产品、季节产品以及易腐生鲜。因此通常有全国性和区域性的两类分级采购系统,在两个层面集中需求与上游供应商就单品、价格以及账期进行谈判。

以美国餐饮供应链行业Top3的对比为例,Sysco的SKU(库存保有单位)数量最多品类最广,单SKU创收达13.8万美元/个,是US Food6.9万美元/个近两倍,远优于行业上游平均采购效率。

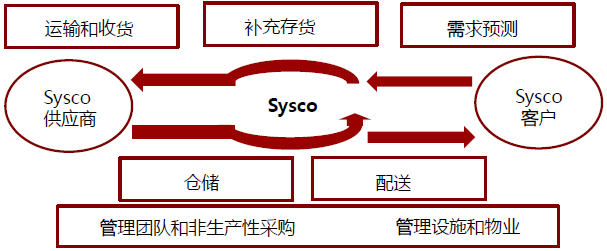

2.中游配送效率

Sysco 在物流布局方面采用重资产运营方式,旗下78%的物流配送中心和88%的物流车辆为自有。截至2018年底,Sysco旗下拥有物流中心332个,物流车14000辆。

Sysco对供应商的产品打包流程/包装设计、供应商业务管理跟踪系统、供应商培训等均有较为完备的设计和安排,进而提升供应商的管理水平。

Sysco的QA团队专门负责质量监控,质量监控过程覆盖食材的采集、仓储、加工、运输等各个环节,确保食品安全。

Sysco供应链管理流程(资料来源:Sysco投资者关系报告)

3.客户留存能力

因为下游客户的拓展具有地域性,拓展效率也依赖于客户的连锁规模,越是连锁门店越多的客户,拓展成本越具有边际成本递减效应,与此相反,独立餐饮客户需要一一营销和协商,获客成本较高。Sysco尤其重视原有客户的留存和渗透,通过多样的品类组合和个性化的服务,提高客户黏性和忠诚度。

02

Sysco三大成长驱动因素

1.通过收购实现外延扩张

截至2018年7月初,Sysco累计并购企业数量多达200家。2015年计划收购美国知名食品物流供应链企业US Food,因被法院裁定为垄断,最终收购失败。2016年以21亿美元成功收购英国同行巨头Brakes,迅速打开了欧洲市场。

Sysco并购扩张之路

2.通过全方位服务提升客户体验

(1)客户服务:内容涵盖开店服务、交付服务、现场服务、烹饪及解决方案服务、技术服务、培训服务等;

(2)品类服务:配送产品品类涵盖新鲜果蔬类农产品、特色肉类及特色海鲜产品、餐厅设备及用品、各种进口食材、其他全国性著名品牌和地方品牌产品等;

(3)配送服务:按时、按质、按量地为国内外大大小小的客户提供点对点,端到端,门对门,产品及时抵达客户端的配送服务;

(4)安全服务:通过团队保证、规范保证(超出美国国家行业标准的各项规范)、措施保证(各种准入及审核制度和计划)、执行保证等确保产品质量和食品安全:

(5)健康服务:与美国全国餐饮协会及著名烹饪咨询公司合作,研究健康饮食发展趋势,开展健康饮食活动,提供健康饮食创意菜单,组织健康饮食供应链,为注重健康饮食的餐饮运营商和消费者提供指导及服务;

(6)道德服务:Sysco的道德观不仅是对客户的,而且是对员工、对社区、对产品,甚至是对人类的。Sysco强调包容性和可持续性,推崇保护环境和造福人类,强调企业的社会责任。道德服务被Sysco视为百年老店的根基。

3.通过多品牌策略解决客户痛点

Sysco针对客户需求和痛点,采取多品牌策略,以对应不同主流餐饮消费场景,打破品类界限,为餐厅主厨提供以菜系为核心的一站式烹饪解决方案。通过这种策略,Sysco不仅增强了客户粘性和忠诚度,也为竞争对手设置了竞争壁垒。

03

Sysco模式带来的启示

Sysco之所以能够起步并成功于上世纪60年代末70年代初,是因为它敏锐地抓住了市场的需求和痛点。

第一,那个时期的美国消费者开始更加频繁地外出就餐,伴随着越来愈多的女性加入职场,当年的美国餐饮协会预计家庭50%的餐食会在外面的餐厅解决。

第二,1960年代开始美国的餐饮连锁化规模逐渐提升,进一步推动并促进了供给端整合。

相较于Sysco宽产品线配销配送,我国市场多集中于餐饮和零售两大类客户,在餐饮和零售这两者之间的定位和取舍成为我国餐饮供应链企业的主要分界点。

随着行业竞争加剧,餐饮企业的竞争已从前端门店竞争转向了后端供应链体系的竞争,随着专业化分工程度加剧,加工功能将逐步从门店经营中脱离出来,形成以中央厨房为核心的加工渠道,并与流通渠道并行。

流通渠道中传统农批市场将被分流(农产品批发市场在农产品交易中的占有率已从2012年的75%以上下滑至2017年的不足70%),上游更多的品类将被专业化规模化经营的餐饮供应链新兴企业整合。

生鲜供应链优质B端客户集中于譬如医疗、教育、酒店、企事业单位等领域,目前这些B端客户获取难度较大,一是由于此类B端客户对资金、供应、安全食品和专业化要求较高,二是我国餐饮供应链行业市场化水平和能力较低。

我国餐饮供应链行业竞争仍处蓝海。海底捞、真功夫等一线餐饮企业正在向上游供应链进行前向一体化业务延伸,其主要原因或许是迫于无奈,抑或有所洞察。

《2019中国餐饮报告》数据显示,我国餐饮市场规模每增加1万亿元人民币的时间越来越短,同时,中国餐饮企业连锁化能力与规模均在不断提升。

正如美国上世纪60-70年代餐饮市场供给侧创新,中国餐饮供给端变革已悄然启动。可以预计,不远的将来,“中国版Sysco”将颠覆我国餐饮供给侧市场格局。

来源/北大纵横

作者/ 杨冬,北大纵横高级合伙人

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户