专家解读拼多多入驻雄安,以数字能力助推新区及河北传统产业新质转型

2026-06-29

京东618于5月30日晚8点盛大开启:全新推出低价热卖,买贵双倍赔全面升级

2026-05-18

2025,这一年物流圈有点猛

2026-04-07

这场即时零售的停战权,不在美团手上。

2026-04-02

如果说阿里广投资是为“互联网+”做基础建设和探索商业可能性,那么重金投资便是为打造“阿里生态系统”留作铺垫。

2021年伊始,阿里巴巴投资版图再度引发舆论热议。

2月5日0点,虾米音乐正式停止服务,这意味着阿里系旗下又一家独角兽黯然离场,让人不禁感慨。另一方面,最近十年来,从“让天下没有难做的生意”到“促进新商业文明”,阿里的每一笔看似分散在各领域的投资,其实都在为以“电商”为核心的商业生态铺路。当前构建的资本帝国总价值已相当于A股总市值的七分之一。

日前,企查查大数据研究院推出《2011-2020年阿里巴巴投资数据报告》,盘点阿里资本近十年的投资历程,深度剖析阿里资本版图。

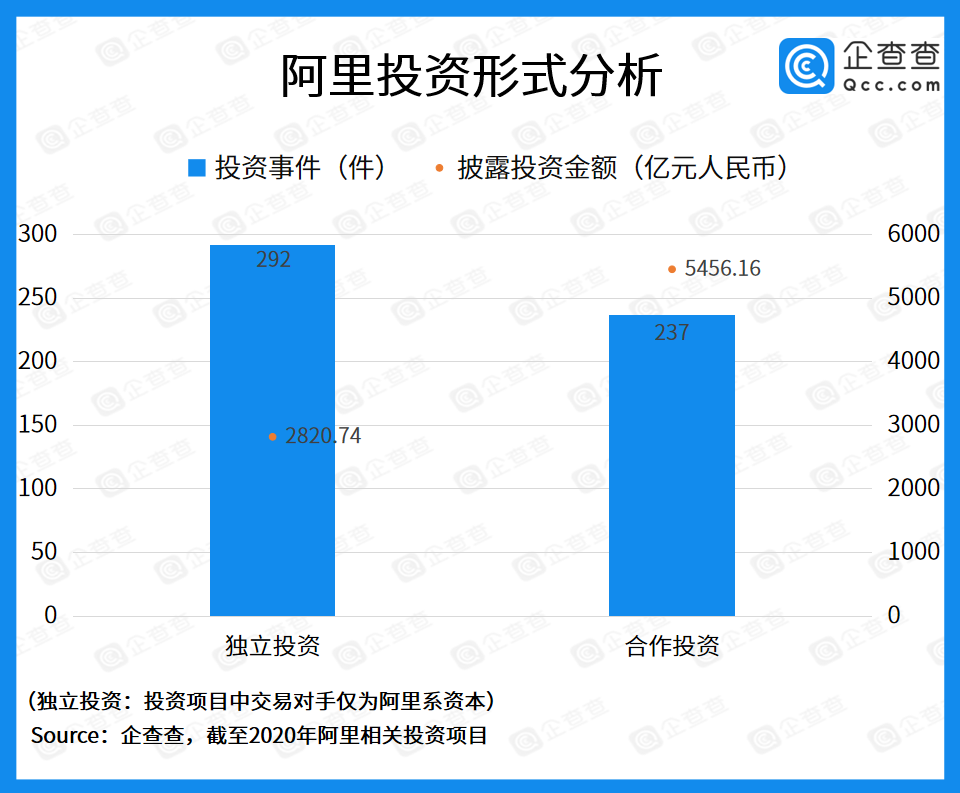

一、历史总投资额达8276.9亿,独立投资占比高达34.1%

从阿里系资本的基本构成来看,除了阿里巴巴本身外,对外投资事件主要集中在蚂蚁集团、阿里影业、阿里云、阿里健康、蚂蚁金服、菜鸟网络、天猫等投资主体。本文选取阿里巴巴、蚂蚁金服、阿里健康、阿里影业及菜鸟网络这五大主体为“阿里系”投资数据进行分析。

企查查数据显示,截至2020年底,阿里系共对外投资433家公司,发起/参与投资事件529起,总披露投资金额达8276.9亿元人民币。其中,阿里巴巴参与投资事件360起,蚂蚁金服参与128起,其他则主要由阿里影业、阿里健康、菜鸟网络等投资主体所贡献。

值得一提的是,在所有529起投资事件中,独立投资事件共有292起,披露投资金额2820.74亿元人民币,在总投资金额中的占比高达34.1%。业内普遍认为,相比于腾讯对外投资更偏重于战略入股的策略,阿里更偏爱全面并购,在投资中占有更多话语权,34.1%的独立投资事件占比数据也充分印证了这一点。

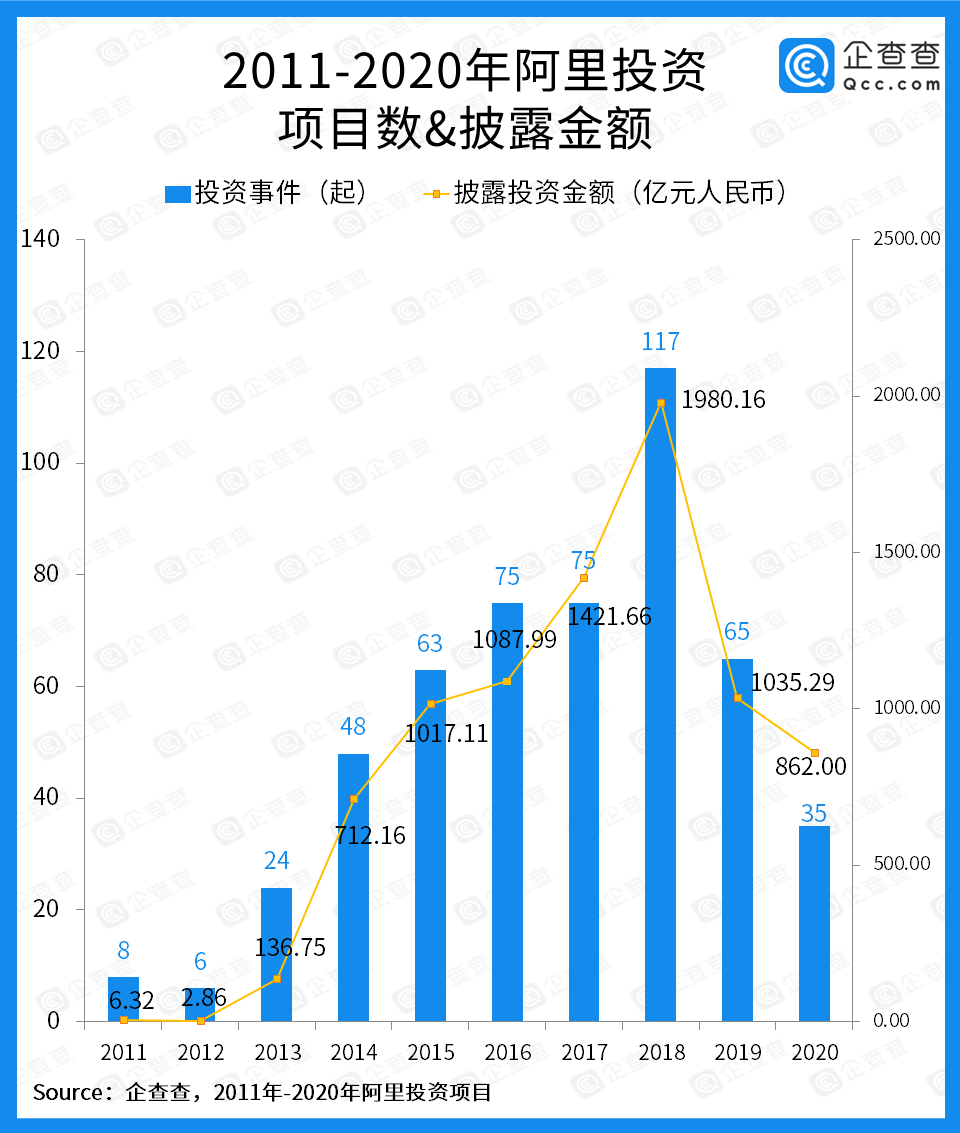

二、2018年为十年最高峰,2020年单笔投资金额创纪录

阿里巴巴自1999年成立至今已有21年,其中97.5%的投资活动发生于2011-2020年间。从2014年起,阿里资本以“流量、用户和技术”三个维度出发,不断助推各领域独角兽的成长。

企查查数据显示,十年来,阿里系对外投资事件共516起,总投资金额达8262.3亿元人民币,平均每起投资金额为16亿。其中,2018年是阿里投资的高峰期,全年公开参与投资事件达117起,披露投资金额约1980.16亿。2019年投资热度有所下降,投资事件骤减至65起,总金额也降至1035.29亿。

2020年,阿里系资本参与投资事件仅35起,披露投资金额为862亿元,可见受新冠疫情等大环境影响,资本也更加慎重。但值得注意的是,2020年单笔投资金额达到24.63亿元,同比增长54.61%,创造历年来最高纪录。

企查查数据显示,2020年总共35笔投资事件中,金额排名前两位的分别为高鑫零售和恒大地产,均为实体重资产项目。由本地生活衍生出的社区团购项目“十荟团”在一年内连续两次获得阿里投资,总披露投资金额超18.8亿元人民币。分析师认为,单笔投资金额创纪录的增长,意味着“特殊时期平稳推动业态整合”或为阿里2020年的投资主旋律。

三、早期偏好投资成长型企业,后期以“战略投资”布局

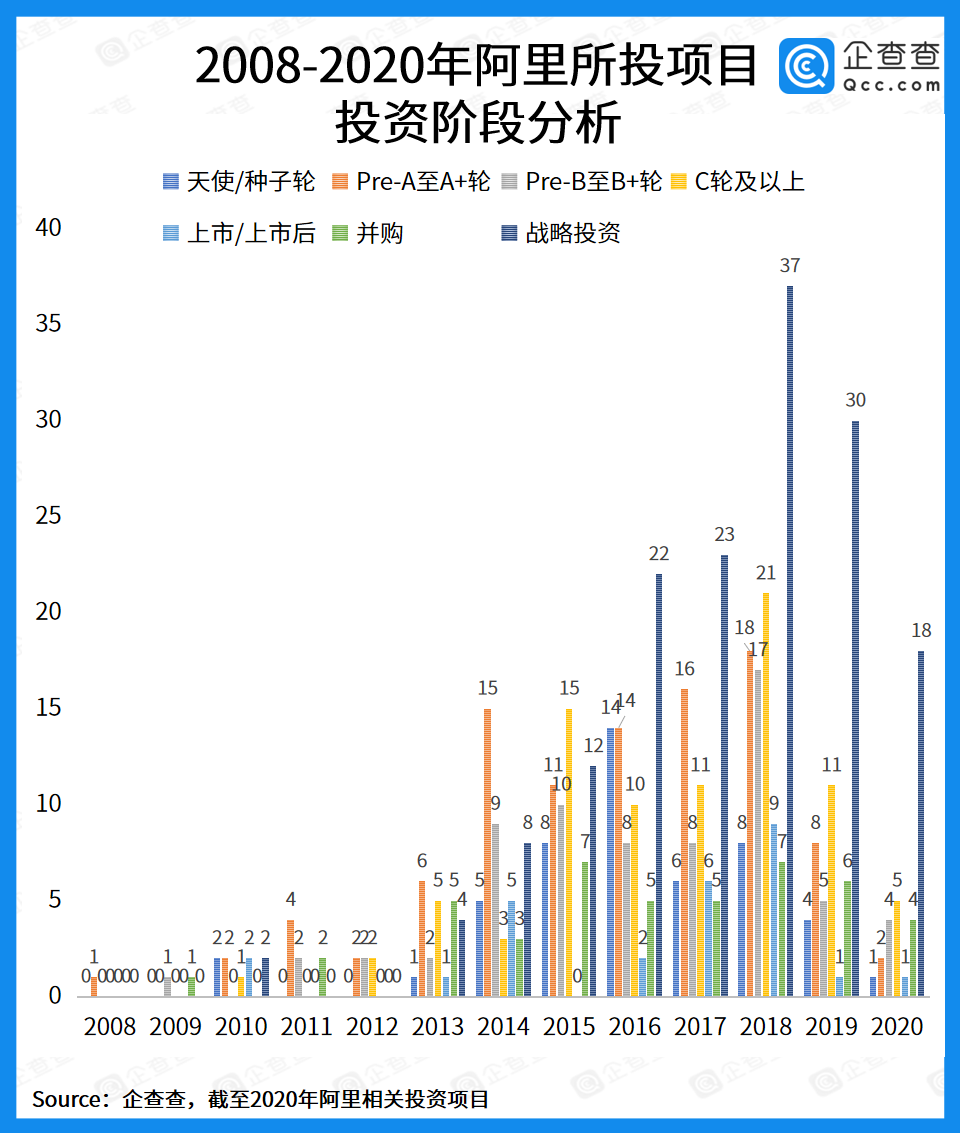

2008年,阿里在公司成立的第九年时设立了阿里资本——当时是集团内的一个投资部。在头三年时间里,阿里资本仅是“试水”地零散、随机、跟投,并集中在早期项目中。直到2011年下半年,阿里投资部招进了第一个有专业投资经验的人选张鸿平,才逐渐形成了自有风格。

2015年之前,阿里资本倾向投资处于B轮之前的成长型企业项目,3年12起投资事件内50%项目处于B轮之前;2015年,投资C轮及以上项目的数量首次超过A轮;此后,战略投资事件占绝对的数量优势,阿里逐渐形成以“战略投资”构筑资本帝国的投资风格。

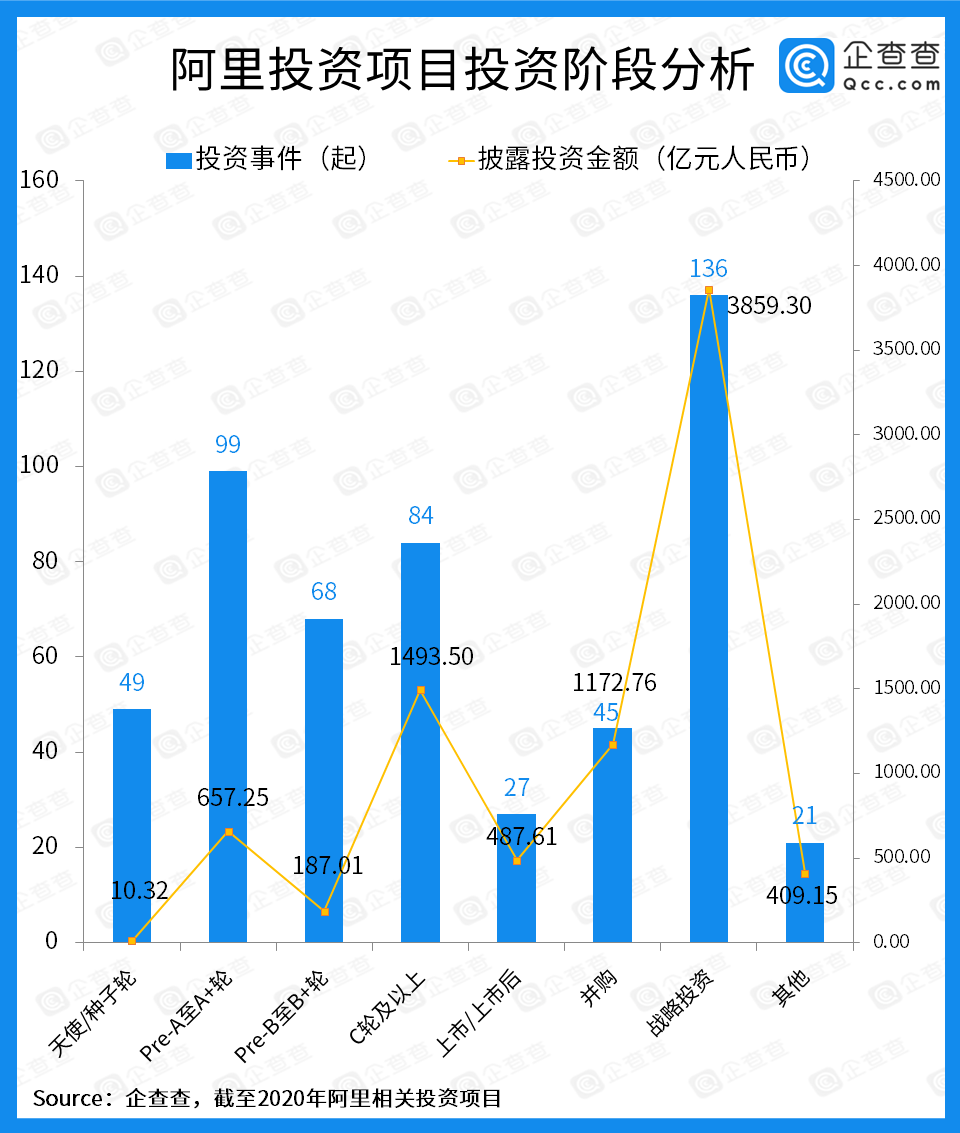

四、战略投资、并购项目单笔平均投资金额为27亿元左右

从阿里对外投资的轮次分布来看,企查查数据显示,战略投资共有136起,占比最高,“Pre-A至A+轮”和“C轮及以上”分别以99起、84起分列二三位。此外,并购也有45起。分析师发现,阿里在战略投资、并购类项目中,单笔平均投资金额为27亿元左右。不同于投资早期项目需要承担各种未知风险和时间成本,待项目步入成熟期而直接收割能快速收获稳定的生态流量。

阿里也曾在2018财年报中,明确提出不会出于纯粹的财务原因进行投资和收购,而是侧重于加强阿里的生态系统、创造战略协同效应,并提高公司整体价值。

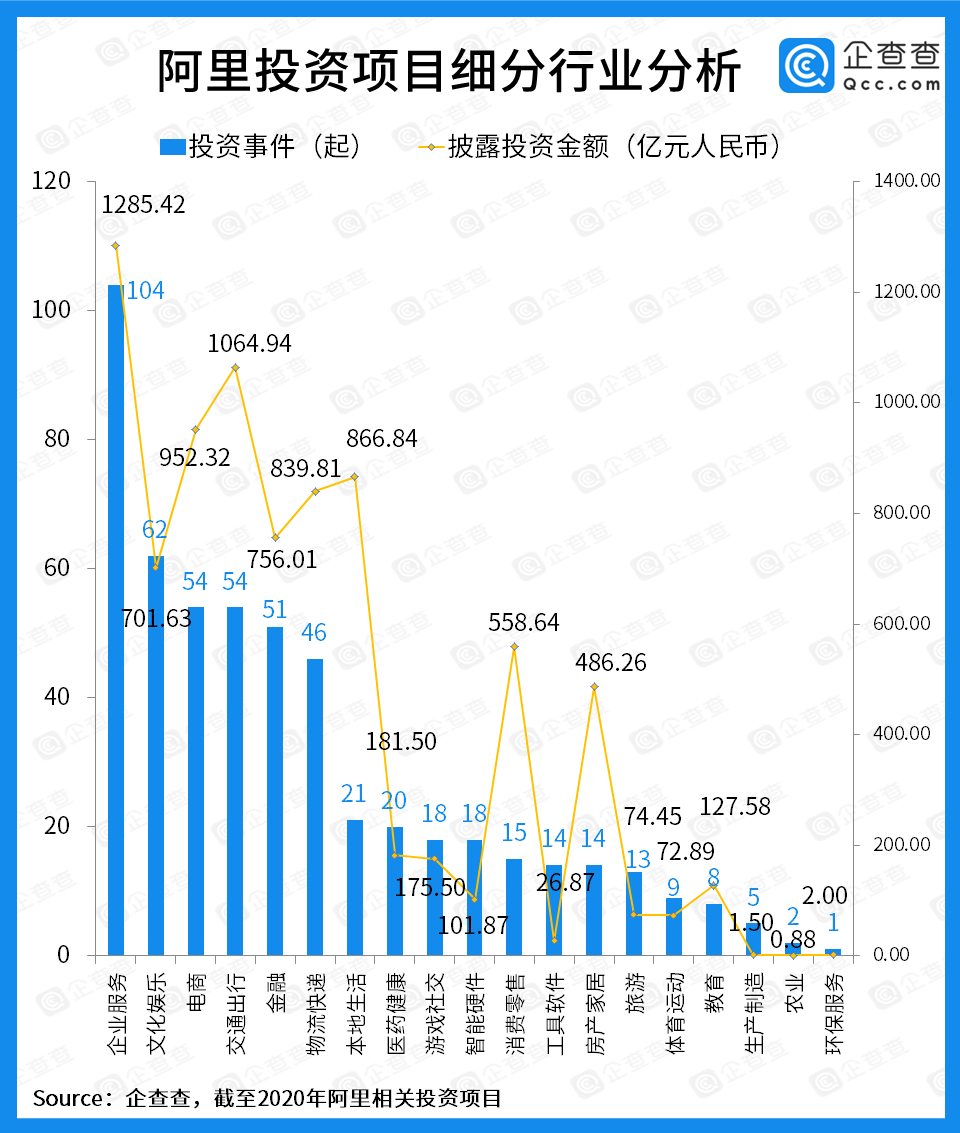

五、“云战略”下企业服务成最热行业,本地生活、消费零售、房产家居单笔投资额最高

从投资项目行业分布来看,阿里在企业服务、文化娱乐、电商、交通出行、金融和物流快递这六大细分行业中的投资活动最为频繁。企查查数据显示,阿里在这六大细分领域内先后发起371起投资,累计披露投资金额达5600.13亿元,是总投资金额的67.13%。

本身就是电商平台的阿里,并没有过多投资其他电商平台,而是把握自身“电商”命脉的同时分投垂直领域,支持了几个电商的模范生,如租赁电商平台“衣二三”、母婴垂直电商“宝宝树”。其他更多的是在产业链的上下游,投一些可能的合作伙伴,比如做供应链的宝尊,比如物流企业百世。

同时,阿里还在为“互联网+”做基础建设。其中,企业服务相关行业的投资事件多达104件,投资金额为1285.42亿元,两项数据均高居第一。近年来,阿里将云计算置于至高无上的战略地位,由此相关的企业服务成为其最热投资行业也在情理之中。此外,阿里尝试着拓宽自身的商业边界,与实体相结合,投资了银泰、苏宁;探索此前没做过的文娱板块,投资了万达影业、分众传媒。

如果说阿里广投资是为“互联网+”做基础建设和探索商业可能性,那么重金投资便是为打造“阿里生态系统”留作铺垫。

就细分行业内单项目平均投资金额来看,企业服务并不是阿里最舍得花钱的行业,平均每项投资金额“仅”为12.36亿元。而本地生活、消费零售和房产家居等与民生相关项目则是阿里花大手笔也要拿下的,企查查数据显示,上述三大行业单笔投资金额分别为41.28亿、37.24亿和34.73亿元,近年来也在相关行业中都跑出了“饿了么”“盒马鲜生”这样的佼佼者。至于房产家居行业,阿里在具体业务上并未贸然进入,而是参投了多个行业巨头,如“恒大地产”“居然之家”和“美凯龙”。

六、项目投资金额TOP20:饿了么、中国联通高居前二,投资领域多元化

事实上,除了市场热议程度颇高的互联网独角兽之外,阿里的投资布局版图十分多元,这一点从单个项目的融资金额排名可见一斑。

在项目总投资金额TOP20榜单中,企查查数据显示,饿了么以802.41亿元的总融资额,成为阿里资金注入最多的一个项目,如今前者也已经成为阿里线下生活场景最大的流量入口。

中国联通则以780亿元紧随其后。自2017年以来,中国联通不断深化央企混合所有制改革,而阿里作为其重要的非国有战略投资者之一果断进场,也体现了阿里在因应国企制度性创新方面的嗅觉。

此外,总投资金额超过400亿的项目,还有能够帮助阿里拓展新零售渠道的高鑫零售,从港交所“回A”的邮储银行,以及另一大超级独角兽滴滴出行。总投资金额超过200亿的则由Samyama、菜鸟网络、苏宁易购、恒大地产和哈啰出行。

而在单项目平均投资金额方面,中国联通以780亿排名第一,邮储银行、Samyama分列二三名。

从TOP20的项目类型来看,除了饿了么、滴滴、菜鸟、苏宁、ofo等典型的互联网项目外,其他主要类型还包括实体零售(高鑫零售、Samyama)、传媒文化(分众传媒、万达影业、华人文化)、国企央企(中国联通、邮储银行)以及泛房地产(恒大地产、居然之家)等,体现了阿里投资布局的多元化策略。

尽管在投资流量企业方面存在一定的排异反应,但从全局来看,我们不得不惊叹于阿里在资本整合与生态构建方面所取得的惊人成绩。下一个十年,随着互联网红利的进一步消退,美团、字节跳动为代表的新巨头们的崛起,以及反垄断政策的持续制约,阿里面对的挑战已然摆在面前,未来如何在投资策略上进行更为精细化的调整,或将成为其实现“百年企业”梦想的制胜因素。

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户