打通东南亚之后,百世跨境把下一站放在了南美

2026-07-17

22 座驿站守护千里青藏线 政企多方织密青藏线货车司机安全保障网

2026-07-16

963进6终极对决,满帮首届Agent算法大赛圆满收官

2026-06-29

三大核心价值,打破车下黑盒

2026-06-26

快递江湖当年走过的路,快运玩家也会再走一遍。终级之战到来之前,谁能卡位成功,掌握主动权?

已经发展了几十年的零担快运市场,从来没像今天这样令人眼花缭乱过。

从2018年到现在,行业主要玩家动作频频——德邦更名、安能升级、百世鏖战、壹米并购、顺丰布局、中通直追…一波未平一波又起,你方唱罢我登场,好不热闹。

有人说现在是物流行业最差的时候,不管是已进局者还是新入局者都将面对前所未有的竞争压力;也有人说现在是物流行业最好的时候,国家政策、市场发展红利,无一不在为行业注入催化剂。

那么,当下的物流行业格局是什么样的?未来的物流行业又将走向何方?

一、格局:多强争霸,各占胜场

先来理一下现状——

目前,集聚在零担物流市场的企业主要有德邦、安能、百世、壹米等一线巨头,以及华宇、佳吉、顺心、中通、韵达快运等二线玩家。

根据运联研究院一年一度发布的零担排行榜来看,头部玩家的排名逐渐稳定,行业格局日趋明显,几大头部势力各占胜场:

安能物流渡过了战略调整期以后,目前是零担为快运领域自主造血能力最强的企业,其快速转型的能力,以及转型之后的超强战力也让外部刮目相看。今年以来,聚焦主业的安能市场动作不断,且多为“主动进攻”,目前,安能网点用户数已达到20000多家,日均货量30000多吨,由此可见这位零担市场的领跑者,即使壮士断腕,其战力也不容小觑。

百世是国内唯一一家赴美上市的零担快运企业,有着上市资本的支持,尽管自成立以来一直处于亏损状态,但其综合性的战略版图布局以及背后投资方的加持,也让其快速攀升到行业的靠前位置。今年,百世快运启动“鏖战”计划,提出了“ALL In电商”战略,开启了一场排位战。目前其全国快运网点用户数仅次于安能,达到17000家,日均网络货量也有20000吨左右。

德邦转型大件快递,零担货量占比有所下滑,今年又处于多事之秋,但作为曾经零担快运的龙头企业,实力依然可观。目前其整体自营收入依然是行业内最高的,日均货量稳定在15000吨左右,网点数量10000多家。当行业内其他传统直营网络新邦、华宇、佳吉等纷纷卖身或固守一隅之际,德邦能够坚持自身模式并找到新的增长点已殊为不易。

壹米滴答作为行业内后起之秀,深得资本喜爱,成立4年就完成了7轮数十亿元的融资,发展势头迅猛。今年六月,在资本方的撮合下,壹米又与优速整合完成,双方在资源互补共享完成后,会进一步摊平成本,降低每月亏损额。目前壹米滴答自有网络货量日均15000吨,包含所有合作伙伴货整体网络货量在30000吨左右,全国网点数达到13000家。

中通快运作为中通旗下的快运品牌,传承了中通良好的成本管控基因,成立一年后不仅拿到了一亿美元的融资,且基本上实现了盈亏平衡。最近其董事长赖建法在接受媒体采访时宣布,今年上半年中通快运已实现两千万的利润。目前,中通快运网点数达到7000多家,日均货量已有13000吨,可以说是快递跨界快运最成功的案例。

与上述玩家相比,顺丰既有加盟领域的顺心捷达品牌,又刚刚发布直营的顺丰快运品牌,两条腿走路。数据显示,2018年快运业务总体营收加起来也有九十亿元左右,2019年将破百亿大关。

以上,就是当下零担快运行业主要玩家的现状。

从市场发展环境以及各家的战略规划和市场打法来看,可以明显看到以下几个趋势——

其一、快运头部玩家正在发力谋求更大的市场份额, CR10的规模逐渐增加,显示出行业集中度逐渐增强的趋势。这一现象可能就是快递行业的翻版,相信不久之后,快运也会像快递一样,几家头部企业占据更大份额的市场体量。

其二,行业巨头成长迅速,护城河逐渐形成,“马太效应”下强者会越来越强。当下的快运市场,已经不再是投入几十亿元就能烧出一个全国网络的时代,新进玩家的机会可能会越来越小。

其三,头部企业之间为了更高的市场占有率,将采取更多手段进行市场争夺。市场竞争将日趋激烈且持久,既要避免竞争同质化,开辟新赛道,同时也要储备粮草,做好打硬仗的准备。

其四,目前来讲,市场上大部分物流企业都处于亏损状态,盈利不容乐观。其中不乏体量超过十亿、合规的大型物流公司,特别是对于正在谋求上市的企业来说,利润压力比较明显。

从运联每年发布的零担快运三十强榜单上也可以看出一些端倪——排行榜中只有收入榜、货量榜、市占率榜,就是没有利润榜。

二、破局:你争我夺,力拔头筹

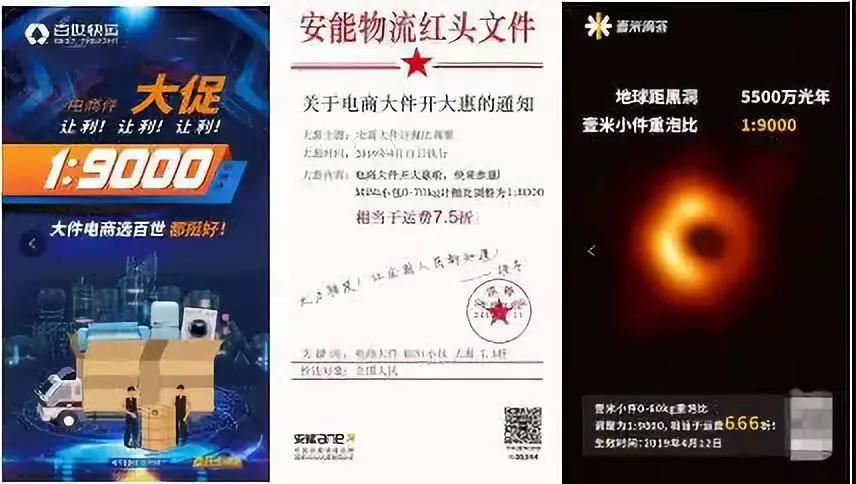

今年开春之后,快运市场忽然迎来了一场惨烈的“价格战”。加盟制零担快运领域市占率排名前三甲的玩家——安能物流、百世快运和壹米滴答,上演了一出激烈的“三国杀”,其他业内玩家不管主动被动均被卷入进来——

4月3日,安能物流宣布将旗下MiNi电商小包产品计抛比调整为1:8000;百世快运随即跟进,其小件产品计拋比1:6000调整为1:9000;壹米滴答紧追不舍,将壹米小件产品重泡比从1:6000调整为1:9000。此后,德邦快递将营业部价格权限放到了四折,顺心捷达也调低了小件货的计抛比。

所谓不破不立,物流行业格局从来不是一成不变,企业身在其中,既要力争上游,又要保证别掉队,由此可见,市场上头部玩家的任何一次动作都会搅动江湖,风起云涌,战争只会放缓却从不会停止。

就在局势刚刚舒缓一下的时候,8月10日,安能又率先推出“万能公式”,将MiNi电商小件产品计抛比再次调整到1:10000,相当于在之前调整的基础上又打了85折。

有意思的是,安能此举一出,其他主要玩家并没有像第一次那样纷纷跟进。

问题来了:这一次,大家为什么不跟了?

答案让人倍感刺痛,但却再真实不过——不久前,两家上市企业德邦和百世均发布财报,德邦在今年第一季度亏损近5000万元之后,最新财报显示上半年扣非后的净利润仅有103万元,相比去年同期下降99%。百世最新财报显示第二季度净亏损2240万元,上半年净亏损2.56亿元。

壹米滴答在投资方的撮合下整合优速,希望能实现一加一大于二的效果,目前存在的压力是尽快想办法止血,摆脱低价困境,减少每月亏损额度。

“战争时代,现金为王。如果没有充足的现金流,就只能比拼谁的造血能力强。”

老鬼的朋友安德华直言,安能为什么敢挑起第二轮市场战,最大的底气就在于自身的这种造血能力。比如很多人可能并不知道,安能自2016年开始做到业内经营规模第一以来,快运已实现了连续三年赢利。

据内部人士透露,安能今年第一季度的利润“相当可观”,单三月份就达到了6000多万元,而在第二季度,安能盈利更是超过了2个亿。按照现行的势头,到今年年底,预计可以实现单月“赚它一个亿”的小目标。

快运行业发展到今天,资本市场对投资回报周期和企业自身盈利能力的要求都空前提高,如果企业盈利遥遥无期或不达预期,投资者就会选择用脚投票。

传统的“烧钱”抢市场的阶段模式越来越难以走通,特别是在资本寒冬的背景下,企业在“烧钱”的时候不得不考虑尽快提升内部造血能力,尽快降低成本,提升利润率水平,回到良性发展的轨道上来。

而突如其来的价格战,则让参与其中的各家盈利预期推迟,对于那些没有准备好“粮草”的企业,不参战就会被其他同行抢占市场慢慢“磨死”,参战则会放大亏损自己“耗死”。

透过现象看本质,“价格战”第一个阶段实际上是“烧钱战”,不计亏损成本的做规模。发展到今天,“价格战”已经走入第二阶段——基于利润的“效率战”:基于利润,效率提升,效率带来规模,规模又带来更大的利润,这是一个良性的循环。

在盈利的前提下,即使降价,只要提升效率,摊平成本,也能实现规模化的利润。因此,在跟进了第一波价格战之后,各家企业根据自己的实际情况以及市场竞争激烈程度,并没有选择跟进第二波。

这背后其实是对利润的焦虑。

在安能董事长王拥军看来,今天快运价格之所以能越来越低是因为提效了,通过提效来打价格战,这就是效率战,如果提效带来的收益超过每年价格下降的幅度,在带给客户更低价格、带给社会更低成本的同时,企业自身的利润率还在提高,这种竞争就是一种良性的效率战。

“通常来说,主动挑起效率战的企业,背后一定有自己的驱动因素,但业界不一定了解。而竞争对手的跟随却有可能是盲目的,虽然参与了价格战,最后却啥也没捞到,或者降价一段时间难以为继,导致亏损加大了,就是盲目冲击规模和错误的战略,正因如此,参与价格战的企业,有的获得了发展利好,有的则丢掉地盘甚至将自己栽进去了。”

从王拥军的这番话,我们不难听出其弦外之音:“效率战”开启了新一轮的快运市场竞争,而安能之所以在4月初主动挑起价格战,其实是一场阳谋,背后是提效的支撑。

三、新局:打赢效率,规模盈利

当头部玩家走上了基于利润的良性发展轨道,而不是通过价格战来抢占市场,也意味着快运行业竞争“效率战”新格局的到来。

一个时代一个玩法。不可否认的是,“效率战”时代长期必然导致整个市场游戏规则的变化以及行业格局的重塑。

以安能为例,我们看到的最新市场动作就是产品升级。8月初,安能官方宣布旗下产品升级细分为:MiNi电商系列(10—70公斤)、小票零担系列(70—800公斤)、大票零担系列(800—3000公斤),并针对每个产品系列提供相应个个性化服务。

这次升级有两个变化:一是公斤段的拓展,由原来主打30—1500公斤段,拓展到10—3000公斤段;二是拓展货源结构,原来是以重抛货为主,现在开始引进纯重货和轻抛货,针对每种货源结构的产品还有相应的计抛方式。

对于此次产品调整,安能首席运营官祝建辉表示:

“通过升级,实现产品为王,根据不同的市场和客户需求设计市场不同产品类型,定制个性化末端服务,实现运营效率的整体协同。”

事实也证明,此次产品升级后的效果是显著的。升级之后安能MiNi电商系列产品同比增长了50%、小票零担系列产品同比增长了30%, 9月份最新消息,安能货量已开始突破每天3万吨。

最近,安能五年规划又刷屏了安能人的朋友圈,安能新推出了更有挑战性的五年规划——每年增长30%,五年实现“从百亿到千亿,从万吨到十万吨”的发展目标。更多的战术打法尚未对外披露,不过可以确定的是,产品升级绝对是其重要一环。

如今,作为快运领域最主要的玩家,安能已经能够通过自我造血来满足自身发展需要,甚至主动降价以实现规模化利润。在此基础上,安能正逐步建立一条基于利润和规模基础上的效率护城河。

安能势头固然可喜,但面对快运竞争的新格局,行业其他头部玩家并不甘心屈于人后,肯定会祭出更多战术打法。在这场你追我赶、不进则退的“淘汰赛”中,谁能笑最后?

一切皆有可能。

来源/驿站

作者/驿站老鬼

我们期待与您互动,不要吝啬您的建议与意见。

黄刚老师深入交流请加微信:huanggang36

商务合作、爆料、投稿请加微信:logvip56

猎头、跳槽、招聘服务请加微信:headscmhrv

汉森商学院学员申请咨询请加微信:scmschool

线下活动、峰会合作请加微信:scmgroup

投稿邮箱:tougao@headscm.com

扫描二维码

扫描二维码汉森总部电话11:010-62656566(工作时间:周一至周五 9:30-18:30) 地址:北京市亦庄经济技术开发区荣华南路13号中航国际广场L1栋9层

关联已有账号

关联已有账号

创建并关联新账户

创建并关联新账户